Was ist die Auftragskostenrechnung und wie führen Sie sie durch?

Die Auftragskostenrechnung ist die Kostenverfolgung auf Basis einzelner Bestellungen. So kann die Buchhaltung die Rentabilität eines jeden Projekts einzeln messen und das Ergebnis als Basis für die Angebotserstellung und Finanzplanung heranziehen.

Was ist die Auftragskostenrechnung?

Die Auftragskostenrechnung ist eine systematisierte Methode, Produktionsausgaben zu verfolgen und zu überwachen, wobei jeder „Auftrag“ eine Kundenbestellung darstellt. So können Unternehmen größere oder kleinere Mengen an fertigen Gütern produzieren und die Produktion bei vorhersehbaren Kosten halten.

In Herstellungsunternehmen sind nur wenige Dinge so wichtig wie die Kosten. Wenn die Produktionskosten korrekt sind, kann das Unternehmen problemlos seine Rentabilität messen, um Margenziele zu erreichen. Es kann sich außerdem mit seiner Konkurrenz vergleichen und nachvollziehen, wo Verbesserungsbedarf vorherrscht. Weiterhin können Budgets und Betriebsausgaben sicher über längere Zeiträume hinweg geplant werden.

Allgemein gibt es drei Bereiche, die die meisten Produktionsunternehmen verfolgen: Arbeit, Material und Gemeinkosten. Die Kalkulation dieser Kosten innerhalb der Fertigung erfolgt oft über die Auftragskostenrechnung.

Grundlegende Auftragskostenrechnung

Die grundlegende Auftragskostenrechnung setzt sich aus der kumulativen Summe von Arbeits-, Material- und Gemeinkosten für jeden Auftrag zusammen. Hier sind einige Berücksichtigungen für jede dieser drei Kostenarten:

Arbeit

Arbeit sind die Kosten, die für die Anstellung von erforderlichen Teammitgliedern und für die Produktion benötigten Mitarbeitern anfallen. Viele Kostenrechnungssysteme bezeichnen dies als direkte Arbeitskosten beziehungsweise die benötigte Arbeit, um die für die Produktion aller Einheiten eines Auftrags erforderlichen Aufgaben zu erfüllen. Sie schließen jedoch keine administrativen Kosten ein, da diese anders berechnet und in den Gemeinkosten berücksichtigt werden.

Arbeit kann außerdem Untervergaben oder Zeitarbeit umfassen, die für die Auftragsfertigstellung in Anspruch genommen werden. Dies kann komplizierter werden, wenn Konstruktionselemente von Subunternehmen außer Haus übernommen werden. Unternehmen müssen diese Kosten jedoch auch berücksichtigen, um präzise zu bleiben.

Sie müssen außerdem sicherstellen, die Gesamtkosten direkter Arbeit einzuschließen. Das bedeutet, dass nicht nur der Stundensatz der Mitarbeiter bedacht werden muss; die Kosten müssen außerdem ein nach oben gerichtetes Netz aus vom Unternehmen verursachten Kosten für Leistungen, Ausbildungsmaßnahmen, Gesetzeskonformität (wie Arbeitslosigkeit) und viele andere Faktoren berücksichtigen. An einigen Standorten kann dieses Netz bis zu 30% oder 40% zusätzlich zum Stundensatz ausmachen, wodurch Fehlkalkulationen die Auftragskosten stark verzerren.

Eine weitere Berücksichtigung wäre, ob die Auftragsgröße Überstunden verursacht. Die Kosten können auch von Ausbildungsmaßnahmen zur Schulung ungelernter Zeitarbeiter beeinflusst werden oder von Subunternehmen, die im Vergleich zu normalen Unternehmensmitarbeitern einen höheren Stundensatz verlangen.

Material

Material umfasst sämtliche Rohstoffe und Komponenten, die in der Produktion fertiger Güter eingesetzt werden, wie beispielsweise Schrauben und Muttern, Gehäuse, Motoren usw. Es müssen jedoch auch Verbrauchsgüter bedacht werden, wie beispielsweise Handschuhe oder Masken, die während der Produktion nur einmal verwendet werden können, sowie Verbrauch durch Materialtests, Anfangs- und Endmaterial für Beginn und Ende des Produktionslaufs, Schweißmaterial, Kleber und andere Verbundstoffe, die während der Produktion schmelzen oder verschwinden könnten. Lieferkosten können auch als tatsächliche Kosten oder der allgemeinen Materiallinie als Durchschnittskosten hinzugefügt werden.

Materialkalkulationen scheinen recht einfache Rechnungen zu sein und in manchen Branchen ist das tatsächlich so. Beispielsweise in einem Fertigungsunternehmen, das Kleiderbügel aus Metall herstellt, kann das Material präzise pro Einheit berechnet werden. Bei Chargenproduktionen, wo beim Mischen präzise F0rmeln gebraucht werden, oder in Betrieben, in denen Material durch Verdunstung oder Absorption verloren geht, ist eine Kalkulation durchaus schwieriger.

Die Bestellgröße kann sich auf die Materialkosten auswirken. Viele Lieferanten haben eine minimale Bestellmenge oder bieten verschiedene Preisstufen für Rohmaterialien an, um Degressionsgewinne für ihren Betrieb einzuholen. Wenn wir erneut auf das Beispiel des Kleiderbügelherstellers zurückgreifen, so könnte eine Bestellung über 1000 Einheiten, bei der der Hersteller die Drähte einzeln bestellen muss, mehr pro Einheit kosten als ein Auftrag über 100.000 Stück, falls der Lieferant gestaffelte Preise anbietet. Die Bestellgröße muss also basierend auf diesen Minimums oder Stufen berücksichtigt werden.

Gemeinkosten

Die Gemeinkosten sind oft die am schwersten zu kalkulierenden Kosten, da sie meist von der Art der Fertigung abhängen. Zu den grundlegendsten Gemeinkosten zählen Miete, Vermögenssteuer, Verwaltungskosten, Maschinenabschreibungen und andere Faktoren. Falls das Unternehmen ein großes Design- oder Technikerteam hat, sind die Gemeinkosten höher als in einem Unternehmen, das seine Designaufgaben outsourct oder in dieser Hinsicht keinen Bedarf hat.

Ein weiterer Unterschied bei der Anwendung der Gemeinkosten besteht darin, dass sie im Vergleich zu Arbeits- und Materialkosten direkt proportional sind. Arbeit und Material werden anhand der tatsächlichen Kosten kalkuliert, doch Verwaltung, Miete, Maschinenbau und andere Aufgaben fallen ebenfalls an, um alle fertigen Güter zu produzieren. Das macht Schätzungen schwierig.

Wenngleich 100.000 Kleiderbügel drei Techniker und 1000,00$ an Material erfordern, bezieht der Verwaltungsassistent nur ein einzelnes Gehalt in einem Unternehmen, das neben diesen Haken noch ein Dutzend weitere Produkte herstellt. Gleiches gilt für andere Kostenzentren wie Miete. Die Kalkulation der Gemeinkosten ist demnach etwas knifflig.

Viele Unternehmen nutzen Standard-Gemeinkosten für alle Produkte, die mit der Zeit berechnet und verfeinert wurden. Das Risiko, diesen Durchschnitt zu hoch anzusetzen, bedeutet, dass das Unternehmen auch seine Preise zu hoch ansetzt und so seine Wettbewerbsfähigkeit schädigt. Oder es setzt die Gemeinkosten zu niedrig an und frisst am Ende seine Gewinnmarge auf.

Um die Gemeinkosten pro Auftrag tatsächlich präzise schätzen zu können, ist ein guter Produktions- oder Kapazitätsplan für künftige Zeiträume nötig. Dann ist es möglich, sämtliche prognostizierten Gemeinkosten aufzusummieren und entweder:

- einen stündlichen Gemeinkostensatz zu berechnen, indem diese Kosten durch die geschätzten Arbeits- oder Maschinenstunden geteilt werden, was sich dann auf jeden Auftrag entsprechend seiner Dauer anwenden lässt, oder:

- einen Stücksatz zu kalkulieren, indem diese Kosten durch den geschätzten Gesamtoutput geteilt werden, was sich dann auf jeden Auftrag entsprechend seiner Einheitsmenge anwenden lässt.

Lesen Sie außerdem mehr über Angewandte Gemeinkosten vs. tatsächliche Gemeinkosten.

Wann Sie die Auftragskostenrechnung einsetzen sollten

Wenngleich Anwendung und Genauigkeit je nach Fertigungsart unterschiedlich sein können, sind viele Unternehmen ideal für die Auftragskostenrechnung geeignet. Je standardisierter und vorhersehbarer die Fertigungsprozesse sind, desto präziser die Kalkulation. Dieses Nachverfolgungssystem hat jedoch in allen Fällen eine Kundenbestellung als Auslöser. Diese Bestellungen können in Form von Chargen, Spezifikationen oder volumetrischen Massenanforderungen hereinkommen.

- Lagerfertigung – Bei der Lagerfertigung sind Fertigungsprozesse oft stark automatisiert und es wird in großen Mengen produziert. Dies ermöglicht geringere Arbeitskosten und präzise Messungen der eingesetzten Materialmengen. Die Kalkulation bei der Lagerfertigung ist oft extrem präzise und Material- und Arbeitskosten können oft auf den Bruchteil eines Cents genau bestimmt werden. Gleiches gilt für die Gemeinkosten, da sie auf tausende, wenn nicht sogar Millionen Einheiten verteilt werden.

- Auftragsfertigung– Die Auftragsfertigung kommt oft bei teuren und kostenintensiven Gütern zum Einsatz und kann anhand derselben drei Methoden kalkuliert werden. Materialkosten sind oft die präziseste Komponente der Auftragsfertigung, allerdings könnte es nötig sein, die Arbeit genau im Auge zu behalten, um die Arbeitskosten zu kontrollieren. Kundenindividuelle Anpassungen von auftragsgefertigten Produkten können zudem die Gemeinkosten negativ beeinflussen.

- Auftragsmontage – Die in der Elektronikbranche häufig anzutreffende Auftragsmontage ermöglicht eine präzise Kalkulation aller drei Elemente, wobei dennoch etwas Aufmerksamkeit nötig ist. Die Ausbildung muss Schritt halten, ansonsten könnten Arbeit und Material verschwendet und so höhere Kosten verursacht werden. Die Gemeinkosten könnten je nach bestelltem Artikel und Produktionsgeschwindigkeit für jeden Artikel variabler sein.

Allgemein ist die Kalkulation in Unternehmen mit vielen verschiedenen Produktiterationen oder bei Produktionen mit enthaltenen Dienstleistungen komplexer.

Der Einsatz von Software für präzise Auftragskostenkalkulationen

Größe, Volumen, Produktionsmodus, Komplexität des Unternehmens und Produktkomplexität machen die Kostenkalkulation zu einem herausfordernden Unterfangen für jedes Produkt. Wenn diese Komplexität mit vielen Produkten innerhalb der Produktlinie eines einzelnen Unternehmens multipliziert wird, kann sie schnell zu komplex werden, als dass sie präzise bestimmt werden kann.

Die traditionellen Kalkulationsmethoden waren, auf manuelle Berechnungen, ständige Neueinschätzungen, Tabellen und Taschenrechner zurückzugreifen. In modernen Produktionsunternehmen kann das jedoch schnell überfordernd werden.

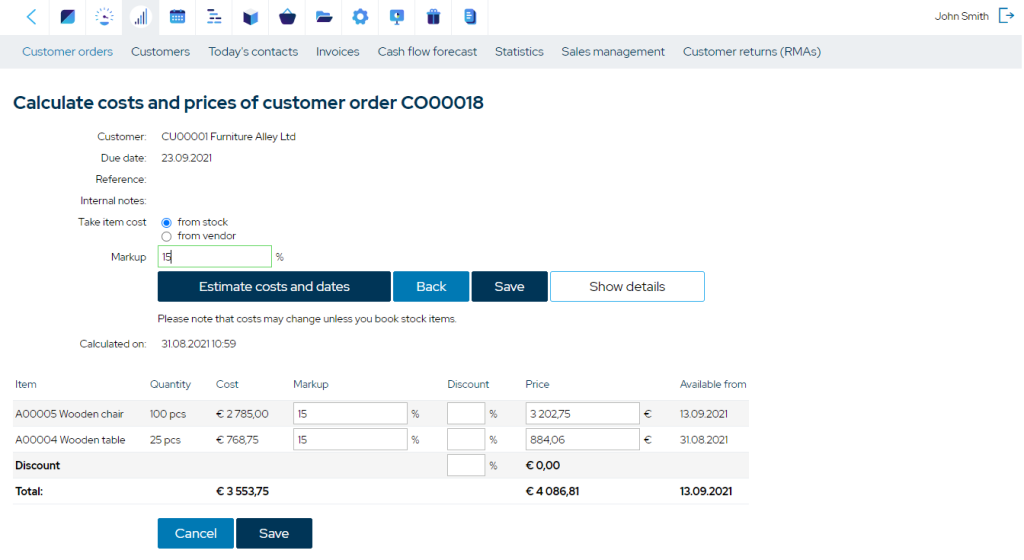

Heutzutage kann fortschrittliche, Cloud-basierte Fertigungssoftware dabei helfen, Kostenkalkulationen zu managen und ihre Genauigkeit zu erhöhen, unabhängig vom Produktionsmodus. Die Software schließt normalerweise detaillierte mehrstufige Stücklisten ein, die sich auf das Kostenniveau eines jeden Artikels über mehrere Ebenen hinweg herunterbrechen lassen.

Diese Stücklisten können an Arbeitszentren für jeden Auftrag und an Echtzeitbestand gekoppelt werden. Sie liefern außerdem präzise automatische Planung auf kostenberechneter Ebene und helfen, realistische Produktionspläne zu erstellen, um die Produktionskosten zu optimieren.

Da automatisierte Fertigungssoftware Arbeits-, Material- und Gemeinkostenfunktionen verbindet, kann die Kostenkalkulation stark verbessert werden. Routen, Stücklisten, Kapazitätsplanung auf Arbeitsstationsebene, Materialplanung und Reporting, Arbeitsplanung, parametergetriebene Stücklisten und viele andere Funktionen kommen zusammen, um eine Fertigungskostenverfolgung zu bieten, die die Produktion optimiert und Unternehmen hilft, eine weitreichende Produktlinie mit präzisen Kostenkalkulationen zu verwalten.

Die wichtigsten Schlüsselpunkte

- Die Auftragskostenrechnung ist eine systematisierte Methode, Produktionsausgaben zu verfolgen und zu überwachen, wobei jeder „Auftrag“ eine Kundenbestellung darstellt.

- Korrekte Produktionskosten können dem Unternehmen helfen, die Rentabilität zu berechnen, sich mit der Konkurrenz zu vergleichen und Budgets und Betriebsausgaben sicher über längere Zeiträume hinweg zu planen.

- Grundlegende Auftragskostenrechnungen umfassen die Summe aus direkten Arbeitskosten, Materialkosten und Gemeinkosten für jeden Auftrag.

- Direkte Arbeit sind die Kosten, die für die Anstellung von Teammitgliedern und Mitarbeitern für den Umgang mit Produktionsaufgaben erforderlich sind. Indirekte Arbeit, wie Gehälter für Verwaltungsmitarbeiter, sind Teil der Fertigungsgemeinkosten.

- Material umfasst sämtliche Rohstoffe und Komponenten, die bei der Produktion fertiger Güter verwendet werden, einschließlich indirekter Materialien wie Schrauben, Muttern, Klebstoffe usw.

- Die Gemeinkosten schließen Miete, Vermögenssteuer, Verwaltungskosten, Maschinenabschreibungen und andere Faktoren ein. Gemeinkosten fallen bei der Produktion aller Güter an und sind oft schwer zu schätzen, insbesondere wenn es keinen konkreten Produktions- oder Kapazitätsplan für den Zeitraum gibt.

- Die Auftragskostenkalkulation wird umso präziser, je standardisierter und vorhersehbarer die Fertigungsprozesse sind. Sie ist eine gute Wahl für die Lagerfertigung, Auftragsfertigung und Auftragsmontage, kann jedoch sehr komplex werden, wenn ein Unternehmen Produkte mit vielen verschiedenen Iterationen herstellt oder Dienstleistungen als Teil der Produktion anfallen.

- Traditionell wurden die Auftragskosten per manuellen Berechnungen und häufigen Neubewertungen kalkuliert. Das kann jedoch schnell überwältigend werden.

- Der Einsatz eines ERP/MRP-Systems kann Unternehmen helfen, die Auftragskostenkalkulation schnell und effizient durchzuführen.

Ihnen könnte ebenfalls gefallen: Wie können Sie den Verkaufspreis Ihres Produkts berechnen?