Stichtagsinventur und laufende Inventur in der modernen Fertigung im Vergleich

Wenngleich ein Stichtagsinventursystem auf den ersten Blick eindeutig und narrensicher erscheint, könnten seine Nachteile die Vorteile überwiegen. Laufende Inventursysteme sind heutzutage allerdings schon zum Mainstream geworden.

Was ist ein Stichtagsinventursystem?

Die Stichtagsinventur gibt es bereits seit tausenden Jahren.

Tatsächlich wurden Schrift- und Schreibsysteme erstmals wegen der Notwendigkeit entwickelt aufzuzeichnen, wie viel Vieh oder Handelswaren neolithische Menschen hatten.

Selbst wenn wir mittlerweile deutlich weiter sind, als mit Steintafeln und Meißeln zu arbeiten, ist die Vorgehensweise bei der Stichtagsinventur im Kern gleich geblieben: Artikel werden gezählt und markiert.

Ein System für die Stichtagsinventur zu haben bedeutet, dass der Buchbestand periodisch aktualisiert wird – am Anfang und am Ende eines Abrechnungszeitraums. Das bedeutet jedoch auch, dass die Bücher nur periodisch genaue Daten enthalten.

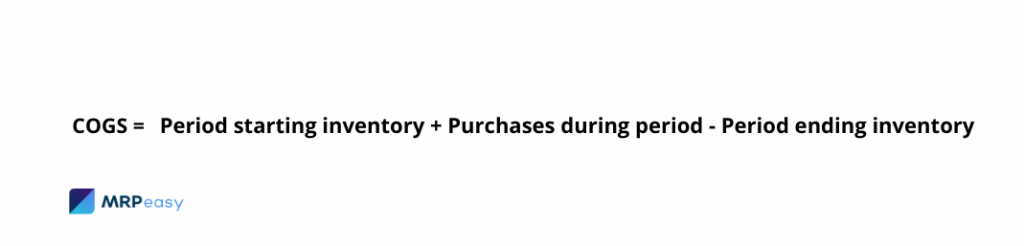

Hierbei wird eine Bestandsaufnahme vorgenommen (z.B. durch Zählen), um den Bestand zu messen und die Selbstkosten (SK) zu berechnen.

Da Fertigungsunternehmen häufig tausende Bestandsartikel führen, könnte diese Bestandsaufnahme sehr viel Zeit in Anspruch nehmen.

Aus diesem Grund erfolgt eine physische Zählung normalerweise einmal pro Monat, einmal pro Quartal oder gar noch weniger häufig.

Entsprechend sind Bestandskonten und Selbstkosten nur einmal pro Periode aktuell – direkt nach der Bestandsaufnahme.

Weiterhin werden bei einem Stichtagsinventursystem Einkäufe in einem separaten Beschaffungskonto aufgezeichnet, von dem aus die Daten am Ende der Abrechnungsperiode an den Buchbestand weitergeleitet werden.

Ein Stichtagsinventursystem verlässt sich nicht auf Software, die Bestandsverfolgung in Echtzeit ermöglichen würde.

Aus diesem Grund wären Stichtagsinventuren machbar, wenn Unternehmen nur mit geringen Produkt- oder Materialvolumina umgehen.

Ein gutes Beispiel für den geeigneten Einsatz eines Stichtagsinventursystems wären Fahrzeughändler, Kunstgalerien, Haute Couture Hersteller und andere Produzenten und Verkäufer von Produkten mit geringen Volumina.

Für die meisten Fertigungsunternehmen ist ein Stichtagsinventursystem jedoch oft nicht ausreichend.

Stichtagsinventur – Buchführung

Die Buchhaltungsprinzipien bei der Stichtagsinventur sind relativ simpel und direkt, da beim Bestand nur wenige Transaktionen stattfinden.

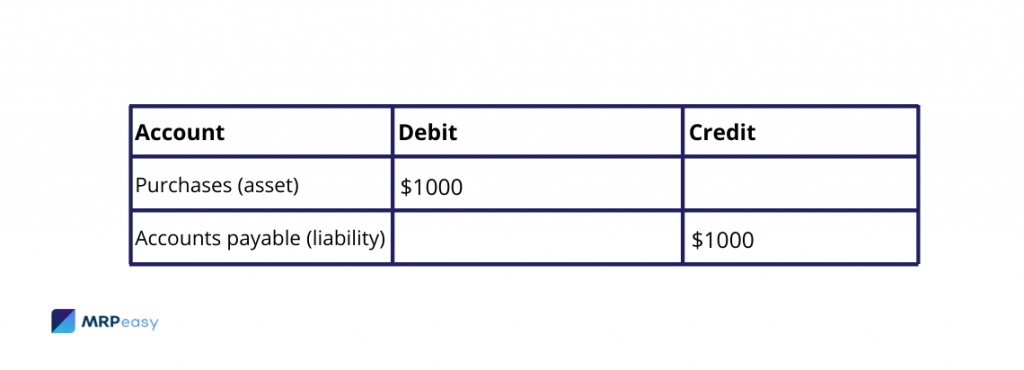

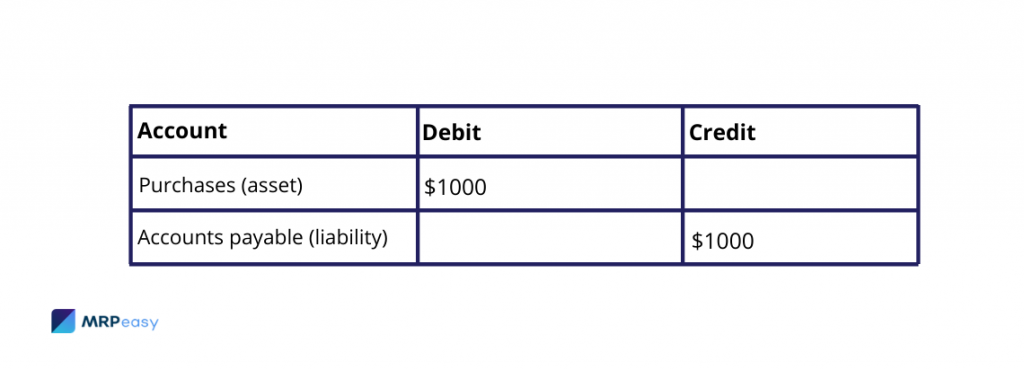

Wenn Waren beschafft werden, werden sie auf einem Beschaffungskonto erfasst, das die Summe sämtlicher Einkäufe während der Periode aufzeigt.

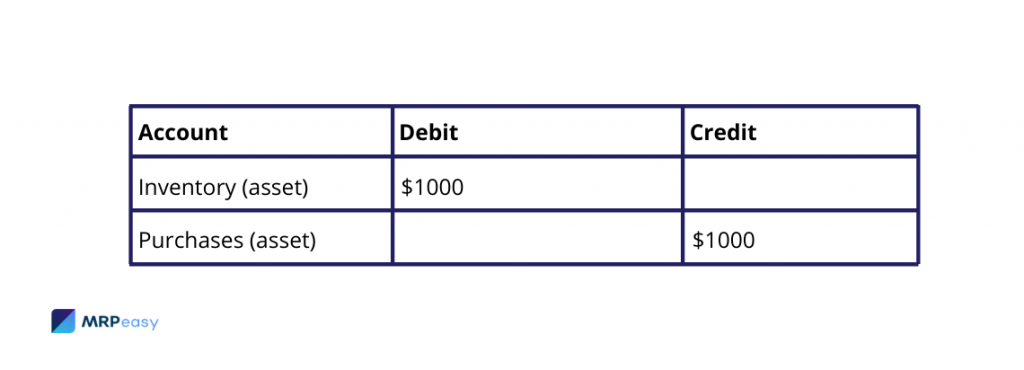

Am Ende des Abrechnungszeitraums wird die Summe der Einkäufe während der Periode auf das Bestandskonto übertragen.

Angenommen, der Buchbestand zu Beginn der Periode betrug 500$.

Das Bestandskonto umfasst jetzt die Summe des Anfangsbestands plus Beschaffungen: 500$ + 1000$ = 1500$

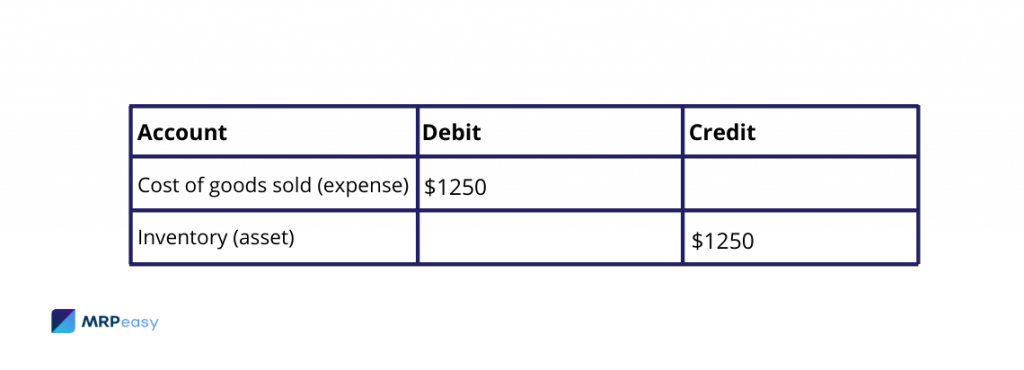

Dann erfolgt eine Bestandszählung, die einen tatsächlichen Endbuchbestand von 250$ ergibt.

Laut der SK-Formel können wir berechnen, dass die Selbstkosten in diesem Zeitraum 1500$ – 250$ = 1250$ betrugen.

Dieser Betrag wird aus dem Bestandskonto genommen und als Kosten verbucht.

Jetzt sind unsere Konten aktuell: wir haben 250$ Lagerbestand und die Selbstkosten in dieser Periode betrugen 1250$.

Wenn wir unsere Produkte im Gesamtwert von 2000$ verkauft hätten, hätten wir einen Gewinn von 2000$ – 1250$ = 750$ erzielt.

Was ist ein laufendes Inventursystem?

Während die Stichtagsinventur das Ergebnis der Agrarrevolution war, lassen sich die Ursprünge der laufenden Inventur auf die viel jüngere digitale Revolution zurückführen.

Die laufende Inventur oder laufende Bestandsführung ist ein Software-gestütztes System, das automatisch und fortlaufend aktualisiert wird und nicht manuell und periodisch.

Sämtliche Lagerbewegungen, sowohl eingehend als auch ausgehend (wie etwa Beschaffungen, Rücksendungen, Verbrauch und Abschreibungen) werden stets ausgewiesen.

Das bedeutet, dass die Bücher jederzeit aktuell sind.

Die meisten modernen Cloud-basierten Bestandsmanagementsysteme sind laufend und nutzen Barcodes, POS-Systeme, Identifizierung per Radiofrequenz und Echtzeit-Reporting, um Änderungen zu verfolgen.

Ein gutes Beispiel für ein laufendes Inventursystem wäre eine MRP-Software, die als Infrastruktur zwischen verschiedenen Abteilungen eines Fertigungsunternehmens fungiert und den Datenaustausch verzögerungsfrei erfolgen lässt.

Alle die Fertigung betreffenden Aktivitäten – Vertrieb, Beschaffung, Bestandsbewegungen, Fabrikaktivitäten usw. – werden in der Software aufgezeichnet und mit relevanten Parteien geteilt.

So haben alle Abteilungen jederzeit alle Daten zur Verfügung, die sie brauchen.

Als Fazit ergibt sich:

Ein laufender Ansatz liefert einen detaillierteren und aktuelleren Überblick sowohl über Bestand als auch über Selbstkosten, wodurch Unternehmen Geschäftsentscheidungen basierend auf aktuellen Daten und Bestandsniveaus treffen können.

Wenngleich ein laufendes Inventursystem viele Prozesse in Bezug auf Bestand und Buchhaltung automatisiert, ist es dennoch nötig, gelegentlich manuelle Inventuren durchzuführen (z.B. einmal jährlich), um nicht aufgezeichnete Bewegungen, Fehler, Diebstahl oder andere Diskrepanzen, die häufig als Phantombestand bezeichnet werden, zu erfassen.

Lesen Sie mehr darüber: Wie die Inventur Diebstahl verhindern und aufdecken kann

Laufende Inventur – Buchhaltung

In Fertigungsunternehmen unterliegen Bestände ständigen Änderungen.

Mit einem laufenden Inventursystem können Sie Änderungen sofort verfolgen und aufzeichnen, um Ihre Bücher aktuell zu halten.

Wenn bei einem Lieferanten ein Beschaffungsauftrag platziert wird und Sie die Rechnung erhalten, wird dies in einem Bestandskonto erfasst, wo die Summe der beschafften Güter gezeigt wird, die noch nicht im Unternehmen eingegangen sind (Güter, die Ihnen Ihre Lieferanten noch schulden).

Sobald die Güter eintreffen, wird ihr Wert vom Beschaffungskonto auf ein entsprechendes Bestandskonto transferiert.

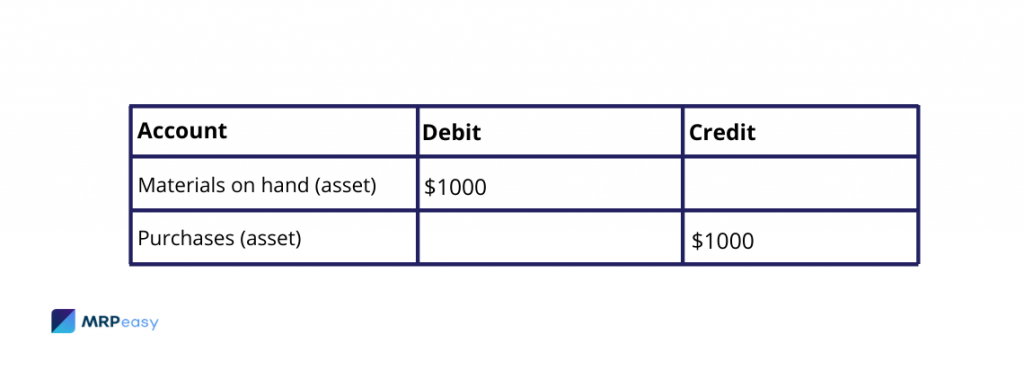

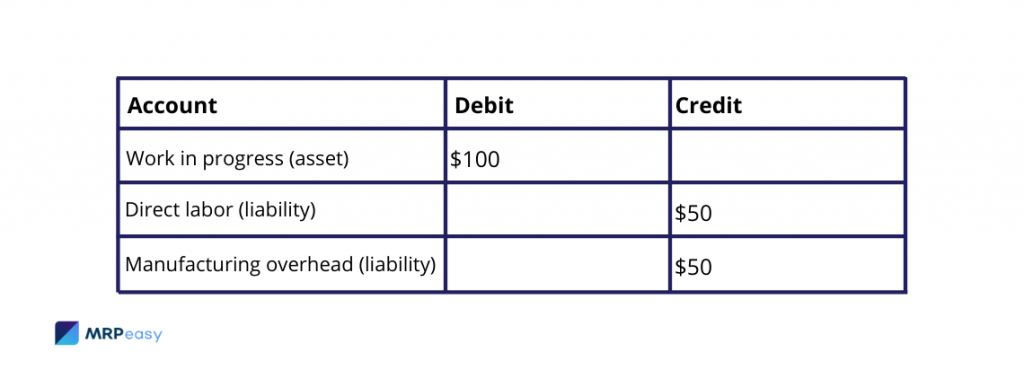

Wenn ein Fertigungsunternehmen zum Beispiel Materialien kauft, könnte das Konto für sie möglicherweise „Verfügbare Materialien“ sein.

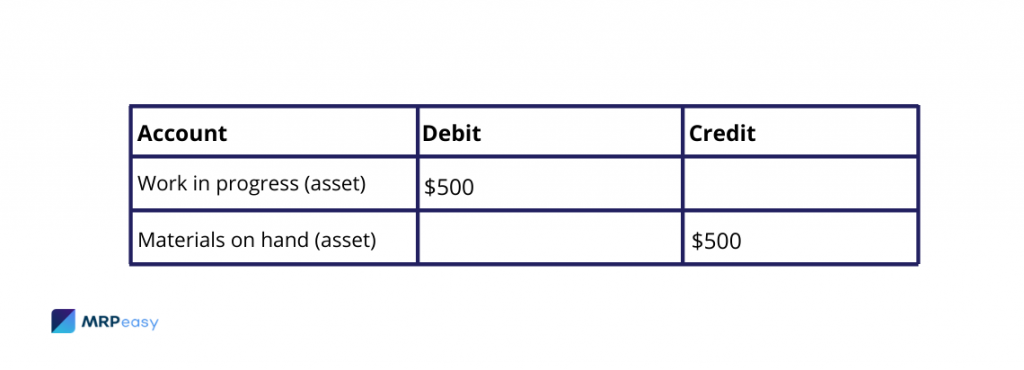

Sollten einige Materialien in der Fertigung verwendet werden, werden ihre Kosten auf ein Konto für unfertige Erzeugnisse übertragen, das den aktuellen (nicht finalen) Wert der Produkte zeigt, die aktuell produziert werden.

Zum Beispiel wenn die Hälfte der beschafften Materialien im vorigen Schritt benutzt werden:

Außerdem ist es möglich, direkte Arbeitskosten und die Fertigungsgemeinkosten in die Kosten für fertige Erzeugnisse über das Konto für unfertige Erzeugnisse einzubeziehen.

In diesem Fall erscheint dieser Teil der Lohnkosten und Fabrikausgaben nicht sofort in den Ausgaben, sondern erst, wenn die Produkte verkauft werden.

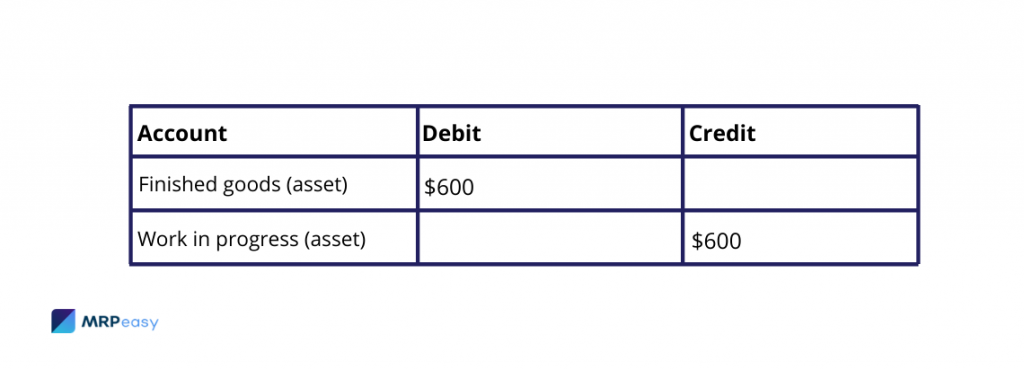

Wenn die Fertigung beendet ist, werden die Endkosten des fertigen Produkts vom Konto für unfertige Erzeugnisse auf ein Bestandskonto für fertige Erzeugnisse übertragen.

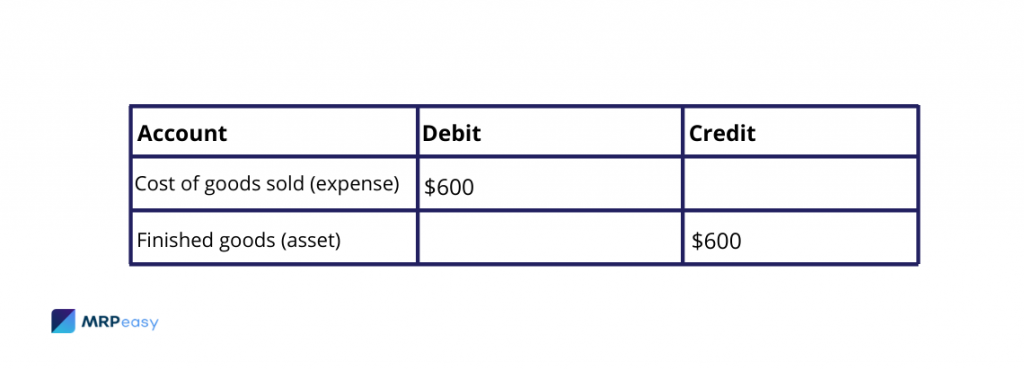

Sobald die Produkte an den Kunden verschickt werden, werden sie zu den Ausgaben übertragen:

Wenn wir die Selbstkosten vom Zahlungsbetrag unseres Kunden abziehen, z.B. 1000$, finden wir sofort heraus, dass der Gewinn für diesen Verkauf 1000$ – 600$ = 400$ beträgt.

So erhalten wir genaue Informationen in Echtzeit und müssen nicht auf eine Bestandsaufnahme am Ende der Periode warten, um unsere nächsten Entscheidungen zu treffen.

Vor- und Nachteile eines Stichtagsinventursystems

Da die Stichtagsinventur so alt ist wie die Geschichte selbst, ist sie entsprechend primitiv. Selbst wenn sie eine vernünftige Wahl für Unternehmen ist, die gerade erst anfangen, hat sie einige Nachteile, die sich langfristig zu Problemen entwickeln können.

Vorteile:

- Leicht einzuführen

- Ausreichend für Unternehmen mit niedrigen Volumina

Nachteile:

- Letzten Endes komplex aufgrund manueller Einträge und Berechnungen

- Anfällig für menschliche Fehler

- Nur periodisch aktuell, direkt nach der Bestandsaufnahme

- Je größer der Bestand, desto größer das Risiko für Diskrepanzen

- Anfällig für Lagerausfälle

- Unternehmen steht während der Inventur still

- Diebstahl ist schwerer aufzudecken

Vor- und Nachteile eines laufenden Inventursystems

Laufende Inventursysteme bringen viele Vorteile mit, allerdings müssen Sie dennoch auf einige Punkte achten.

Vorteile:

- Präziser

- Immer aktuell

- Geeignet für alle Bestandsgrößen

- Einbezug von unfertigen Erzeugnissen

- Selbstkosten und Gewinn/Verlust-Überblick in Echtzeit

- Mehr Daten, um fundierte Geschäftsentscheidungen zu treffen

- Geringeres Risiko für Lagerausfälle oder Überbestand

- Weniger vergeudete Zeit für Bestandsaufnahme und Buchführung

- Geringeres Risiko für menschliche Fehler während der Bestandsaufnahme

- Geringeres Diebstahlrisiko

Nachteile:

- Die Buchhaltungsprinzipien sind komplexer

- Ereignisse müssen in Echtzeit und richtig erfasst werden, um korrekte Ergebnisse zu erhalten

- Zusätzliche Kosten für Software

- Erfordert mehr Zeit, um richtig eingeführt zu werden

- Gelegentliche Bestandsaufnahmen sind immer noch nötig

Mythos: Laufende Inventursysteme sind teuer und schwer einzuführen.

Wahrheit: Laufende Inventursysteme waren früher teuer und schwer einzuführen.

Eine häufige Fehlannahme lautet, dass laufende Inventursysteme viel Geld kosten und die Einführung Monate, wenn nicht sogar Jahre dauert.

Tatsächlich ist diese Überzeugung jedoch ein Relikt aus ferner Vergangenheit.

Mit dem Aufkommen von Cloud-Computing und SaaS-Anbietern für die Fertigung hat sich dies radikal geändert.

Moderne Fertigungssoftware mit integrierten Modulen fürs Bestandsmanagement ist selbst für kleinere Unternehmen erschwinglich.

Und selbst wenn die Einführung gemeinsame Anstrengungen erfordert, ist sie keineswegs so Zeit- und Ressourcenaufwendig wie noch vor zehn Jahren.

Es stimmt schon, Software kostet immer noch Geld.

Doch wissen Sie, was noch mehr kostet?

Die Arbeit, die Sie für Inventuren und Buchhaltungstätigkeiten einsetzen.

Geschäfte, die Sie wegen Lagerausfällen verlieren

Die Diskrepanzen, die sich im Laufe der Zeit ansammeln

Und die schlechten Entscheidungen, die Lücken in der Bestandsbuchführung geschuldet sind.

Fazit

Laufende Inventursysteme erweisen sich in einer Vielzahl von Fällen als klarer Sieger im Vergleich zu ihren periodischen Gegenstücken.

Aus praktischer Sicht wird es sich als vorteilhafter für Sie, als Fertigungsunternehmen, erweisen, wenn Sie ein laufendes Inventursystem relativ früh einführen.

Außer Sie haben nur wenige Bestandstransaktionen und planen kein zukünftiges Wachstum.

Das ist jedoch wahrscheinlich nicht der Fall.

Wenn Sie ein laufendes Inventursystem nutzen, sollten Sie dennoch periodisch Elemente berücksichtigen, wie etwa periodische Inventuren für Ihre Bestandsbuchführung.

Periodische Inventuren helfen Ihnen, mögliche durchgerutschte Diskrepanzen aufzudecken, die Ihr laufendes Inventursystem nicht berücksichtigt hat.

Wenn Sie diese beiden Ansätze kombinieren, sollte Ihre Bestandsbuchhaltung im Topzustand sein.

Ihnen könnte ebenfalls gefallen: Bestandskontrolle – Was ist sie und warum ist sie wichtig?