Costeo de productos en 7 sencillos pasos

El costeo de productos es una necesidad no sólo para los contables, sino también para los directivos. Entender los costes relacionados con la fabricación de sus productos le da la oportunidad de determinar los precios de venta óptimos y tomar medidas para reducir los costes. He aquí una guía sencilla para realizar el costeo de productos.

¿Qué es el costeo de productos?

El costeo de productos es el proceso de calcular los costes derivados de la fabricación de un único producto. Este coste total incluye el consumo de materias primas y componentes, la mano de obra y los gastos generales asignados a una única unidad.

Para los contables, el costeo de productos es esencial para la valoración de las existencias y el cálculo del coste de las mercancías vendidas. Sin embargo, los directivos utilizan el costeo de productos como punto de partida para decidir qué productos fabricar, así como para fijar el precio de los productos fabricados. Una vez calculado el coste por unidad, se pueden utilizar diversos métodos de fijación de precios para determinar un precio de venta óptimo para el producto. El coste por unidad también sirve como métrica de rendimiento de fabricación para ayudar a controlar los costes de producción.

Tipos de costes de fabricación

Todas las operaciones empresariales incurren en costes de producción tanto directos como indirectos. Los costes directos son los gastos directamente relacionados con la fabricación del producto (materias primas, empleados del taller), mientras que los indirectos se producen con las actividades auxiliares, los materiales y los servicios, es decir, los gastos generales.

En una empresa manufacturera, los costes directos se componen de los costes de las materias primas, los costes de embalaje y los salarios de los empleados de la fábrica, es decir, de las personas y los artículos que intervienen directamente en la fabricación de los productos. Los costes indirectos o generales, sin embargo, incluyen los materiales indirectos como fijaciones, pegamento, lubricantes, etc.; los costes de mano de obra indirecta de los supervisores, la planificación de la producción, el control de calidad y los trabajadores de mantenimiento, y otros gastos generales de fabricación (alquiler, servicios públicos, seguros, etc.).

Costeo de productos en 7 sencillos pasos

Aunque hay varias formas de enfocar el costeo de productos, se pueden seguir estos siete pasos básicos en cualquier situación.’

1. Identifique el objeto de coste. Si su empresa fabrica productos estándar, puede tomar un solo producto como objeto de coste. Si fabrica productos a medida, también puede utilizar el cálculo de costes por trabajo para determinar los costes relacionados con un pedido completo.

2. Realice un seguimiento de los costes directos de los artículos individuales. Basta con sumar todos los costes directos de material y de mano de obra que se destinan a la fabricación de un determinado producto.

3. Reúna los gastos generales. Incluyen los materiales indirectos (lubricantes, elementos de fijación y otros bienes utilizados para la fabricación que no se registran), la mano de obra indirecta (planificación de la producción, mantenimiento, garantía y control de calidad, supervisores, conserjes de taller, etc.) y los gastos generales de fabricación (alquiler, servicios públicos, seguros, depreciación, etc.).

4. Elija la base de imputación de los gastos generales. Puede limitarse a agrupar los costes indirectos y aplicarlos uniformemente a todos sus productos. Pero para mejorar la precisión y la toma de decisiones, debería asignar los gastos generales en función de la intensidad de los recursos de un producto. En este caso, se asignan más gastos generales a los artículos que requieren más tiempo o materiales para su fabricación, y menos gastos generales a los productos que consumen menos. Por lo general, se utilizan las horas de máquina o las horas de trabajo como base de asignación de los gastos generales.

5. Calcule la tasa de imputación de los gastos generales. Si aplica la misma cantidad de gastos generales a cada producto, puede omitir este paso. Sin embargo, si utiliza horas de máquina o de mano de obra, utilice la siguiente fórmula:

Tasa de imputación de los gastos generales = Total de gastos generales / Total de horas

Por ejemplo, si los gastos generales totales incurridos durante un mes se estiman en 24.000 dólares y los trabajadores de producción realizan un total de 800 horas de trabajo, la tasa de imputación de gastos generales sería

24.000 / 800 = 30 $/hora

6. Impute los gastos generales. Si se aplica la misma cantidad de gastos generales a cada producto y se producen 600 productos durante el periodo, la fórmula sería:

Gastos generales por producto = Total de gastos generales / Total de productos

Con las cifras del ejemplo anterior, los gastos generales por producto serían:

24,000 / 600 = $40

Sin embargo, si se utiliza la tasa de imputación de los gastos generales, también habría que saber cuánto tiempo se ha dedicado a la fabricación de los distintos productos. Supongamos que fabrica tres productos distintos: mesas, sillas y mesas de centro. La fabricación de una mesa requiere 1,25 horas, la de una silla 0,75 horas y la de una mesa de centro 1 hora.

Por tanto, los gastos generales asignados a cada producto serían 3

Mesa: 1.25 x 30 = $37.50

Silla: 0.75 x 30 = $22.50

Mesa de centro 1 x 30 = $30

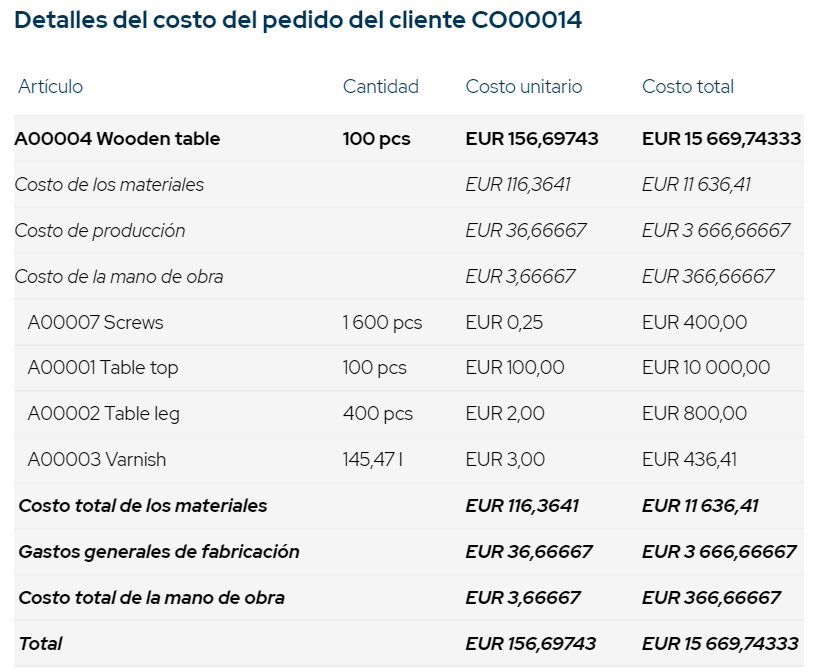

7. Calcule el coste total. Para ello, basta con tomar los costes directos de un producto y sumarlos a los gastos generales asignados al mismo.

Digamos que la mesa consta de un tablero que cuesta 30 dólares y cuatro patas que cuestan 20 dólares por juego. Los costes directos de material son, por tanto, de 50 dólares. Además, el coste de la mano de obra de los trabajadores que montan y terminan la mesa es de 30 dólares/hora, con una persona trabajando en la mesa a la vez. Como una mesa tarda 1,25 horas en estar terminada, el coste de la mano de obra por mesa es de

$30 x 1.25 = $37.50

Ahora, sumando los costes directos y los gastos generales aplicados por mesa, obtendremos el coste por unidad

CPU = Mano de obra directa + Materiales directos + Gastos generales

$37.50 + $50 + $37.50 = $125

Los costes de producción derivados de la fabricación de una mesa ascienden a 125 $.

Una vez que haya llegado al coste por unidad de sus productos, puede utilizar estas cifras como punto de partida para determinar sus precios de venta óptimos.

Costeo de productos basado en la actividad

Existen varios sistemas de cálculo de costes que difieren en la forma de imputar los gastos generales. En primer lugar, hay que decidir qué costes se tratarán como costes directos e indirectos. En segundo lugar, puede decidir tener uno o varios grupos de costes con diferentes bases de asignación de costes. En lugar del enfoque simple adoptado anteriormente, puede utilizar un sistema de cálculo de costes en dos fases, como el cálculo de costeo basado en actividades, en el que los costes se dividen entre los departamentos en función de la actividad a través de la cual se incurre en ellos.

Por ejemplo, puede optar por asignar los gastos generales a sectores como las inspecciones, la manipulación de materiales y las compras. Estos son sus pools de imputación de actividad. Sin embargo, las bases de imputación pueden ser diferentes en cada uno de ellos. Por ejemplo, la base de imputación para el pool de inspección podría ser el número de inspecciones realizadas a un producto; para el pool de manipulación de materiales, el número de interacciones de manipulación de materiales que necesita cada producto para llegar al final de la línea de producción; para el pool de compras, el número de pedidos de compra necesarios para adquirir los materiales o componentes para fabricar el producto.

Los productos sencillos necesitan menos inspecciones, menos operaciones de manipulación de materiales y menos órdenes de compra, por lo que los gastos generales aplicados a esos artículos serán menores que los de los productos más complejos.

Costeo de productos con un software ERP/MRP

El costeo de productos puede ser mucho más fácil con la ayuda de un software de fabricación. Un sistema ERP/MRP adecuado puede ayudarle a controlar fácilmente los costes de fabricación de los productos. Las mejores soluciones hacen una estimación inicial y posteriormente, tras la producción, calculan con precisión el coste por unidad en función de algunos de esos insumos.

Por ejemplo, al emitir un presupuesto para un cliente, puede estimar cuáles serán los costes y ver cómo se desglosan.

A medida que avanza la fabricación, los materiales directos, la mano de obra directa y los gastos generales de fabricación son calculados en tiempo real por el propio sistema de software según las entradas de informes de los trabajadores.

Una vez finalizada la fabricación, todos los costes se calculan automáticamente de forma conjunta para obtener una visión clara. Además, sin ningún tipo de trabajo adicional, obtendrá informes que le indicarán exactamente la evolución del coste por unidad a lo largo del tiempo.

Siguiendo el recorrido de un producto desde los proveedores de materias primas, pasando por la producción, hasta el cliente, el moderno software MRP le ayuda a registrar cada uno de los costes directos e indirectos, las transacciones de manipulación de materiales, las inspecciones y otros eventos diversos, ayudándole a conseguir una total trazabilidad, así como transparencia en sus costes.

El módulo de contabilidad de fabricación de este tipo de sistemas puede ayudarle a realizar un seguimiento de sus activos y pasivos, a calcular el coste de las mercancías vendidas, los beneficios o las pérdidas, y mucho más.

Principales aspectos a tener en cuenta

- El costeo de productos es el proceso de calcular los costes de fabricación de un solo producto.

- Para los contables, el costeo de productos es esencial para la valoración de los inventarios y el calcular el coste de los productos vendidos. Los directivos utilizan el costeo de productos como punto de partida para fijar el precio de los productos fabricados y tomar medidas para reducir los costes.

- Los costes de producción se dividen en directos e indirectos: los directos son los materiales y la mano de obra que intervienen directamente en la fabricación del producto; los indirectos son los gastos generales de alquiler, servicios públicos, materiales indirectos como adhesivos y fijaciones, y mano de obra indirecta como supervisores de producción, planificadores, compras, etc.

- Para hallar el coste por unidad, los gastos generales deben asignarse al producto específico y añadirse a los costes directos del mismo. Esto puede hacerse de varias maneras.

- Utilice un sistema ERP/MRP para realizar automáticamente el costeo de productos y hacer un seguimiento de sus costes por unidad.

También le puede interesar: Costo de los bienes vendidos en la fabricación – Cómo calcular el COGS