Análisis ABC (Regla 80/20) en la gestión de inventarios

El análisis ABC ayuda a las empresas a conocer mejor su cadena de suministro, reducir su inventario y mejorar la gestión de inventarios. Y no requiere un analista de datos ni una cantidad sustancial de recursos para hacerlo bien.

¿Qué es el análisis ABC?

El análisis ABC es una técnica de categorización muy utilizada en la optimización de inventarios. Consiste en clasificar las unidades de mantenimiento de stock (SKU) según un criterio determinado —la mayoría de las veces por su importancia o valor de consumo, y a veces también por su frecuencia de utilización.

La técnica se basa en el principio de Pareto (o regla 80/20), que establece que aproximadamente el 80% de los efectos de cualquier sistema se originan en el 20% de las causas, lo que significa que la relación entre entradas y salidas es desigual.

Aplicando este principio al inventario, comprobamos que una pequeña variedad de artículos del inventario (20%) constituyen la mayor parte del valor total del inventario (80%), tanto si se trata del valor de consumo, del volumen de ventas, de la frecuencia de consumo o de cualquier otro criterio.

Saber qué SKUs constituyen la mayor parte de su negocio le permite establecer prioridades para los artículos antes de negociar los precios con los proveedores, determinar los niveles de servicio, el stock de seguridad y los puntos de pedido, asignar trabajadores a tareas como la revisión del inventario, así como para organizar físicamente su almacén.

Aplicación del análisis ABC a la fabricación y la gestión de inventarios

El análisis ABC tiene muchas aplicaciones en el ámbito de la fabricación y la gestión de inventarios:

- Establecimiento de prioridades de gestión. El análisis ABC del inventario ayuda a establecer las prioridades de gestión al identificar qué artículos requieren más atención por parte del área de gestión. Los recursos pueden asignarse de forma más eficaz, y los artículos A reciben el mayor nivel de escrutinio y control, lo que garantiza que las inversiones en gestión de inventarios produzcan el mayor rendimiento.

- Aplicación de estrategias de reabastecimiento. Al categorizar los artículos, el análisis ABC permite a las empresas aplicar diferentes estrategias de reabastecimiento para cada categoría. Los artículos A, por su alto valor e impacto en el negocio, requieren más atención y un programa de reabastecimiento más frecuente. Esto garantiza que estos artículos importantes estén siempre disponibles para satisfacer la demanda de los clientes, optimizando así los niveles de existencias y reduciendo el riesgo de desabastecimiento.

- Determinación de la frecuencia de almacenamiento. La clasificación ABC influye significativamente en la frecuencia de los recuentos de existencias. Los artículos A de alto valor pueden requerir recuentos más frecuentes para garantizar la precisión, dado su impacto sustancial en las finanzas y las operaciones. Por el contrario, los artículos C, al ser menos críticos, pueden ser objeto de recuentos menos frecuentes, lo que permite ahorrar tiempo y recursos sin dejar de mantener un control adecuado del inventario.

- Optimización física del almacén. La disposición física del almacén también puede optimizarse basándose en el análisis ABC. En este caso, las SKUs deben clasificarse en función de su frecuencia de movimiento, es decir, los artículos A de venta rápida o consumo frecuente pueden ubicarse para facilitar el acceso y la manipulación, reduciendo el tiempo y la mano de obra en la manipulación del inventario. Esta organización del almacén no sólo agiliza las operaciones, sino que también minimiza los errores y mejora la eficiencia general en la gestión de inventarios.

En conclusión, la aplicación del análisis ABC en la fabricación y la gestión de inventarios proporciona un enfoque estructurado de la gestión de inventarios. Permite a las empresas centrarse en los artículos más críticos, racionalizar sus procesos y optimizar el uso de los recursos.

Ventajas del análisis ABC

Como se evidencia en las numerosas aplicaciones del análisis ABC en la fabricación y la gestión de inventarios, la implementación de la técnica conlleva una serie de ventajas. Entre ellas se incluyen:

- Priorización de los artículos importantes. El análisis ABC conduce a procesos de gestión más eficientes al permitirle centrarse en los elementos de alto valor y garantizar una asignación de recursos sensata.

- Mayor precisión del inventario. Determinar sus artículos de categoría A le permite realizar un recuento cíclico de estos artículos con más frecuencia que de los artículos de otras categorías. Esto mejora la precisión del inventario de los artículos considerados más importantes para la empresa.

- Reducción del riesgo de desabastecimiento y exceso de inventario. El empleo de prácticas de gestión de la cadena de suministro más estrictas para sus artículos A, ayuda a evitar el desabastecimiento de los productos más valiosos para la empresa. Por otro lado, el inventario ABC le permite reducir los niveles de inventario de los artículos de la categoría C.

- Menores costos de inventario. La gestión de inventarios ABC ayuda a las empresas a identificar los artículos C que suelen ser de poco valor pero de gran cantidad. Reducir este tipo de inventario ayuda directamente a reducir los costos de transporte, liberar capital, mejorar el flujo de caja y mejorar el balance final.

- Previsión focalizada. La clasificación ABC permite a las empresas centrarse en los artículos A, es decir, los productos que tienen un impacto significativo en la demanda de los clientes. Esta focalización ayuda a las empresas a asegurarse de que los artículos de alto valor están fácilmente disponibles, alineando los niveles de inventario con las necesidades del mercado.

Por lo tanto, un análisis adecuado del inventario ABC podría tener un gran efecto en la eficiencia general de su inventario. Al centrarse en la optimización de los niveles de existencias y las estrategias de reposición para los artículos de alta prioridad, las empresas pueden mejorar la rotación de inventario, garantizando un uso y una gestión eficiente de sus inventarios.

Cómo realizar un análisis ABC

Aunque el análisis del inventario ABC puede parecer una tarea desalentadora al principio, el uso de esta guía paso a paso le ayudará a tener éxito.

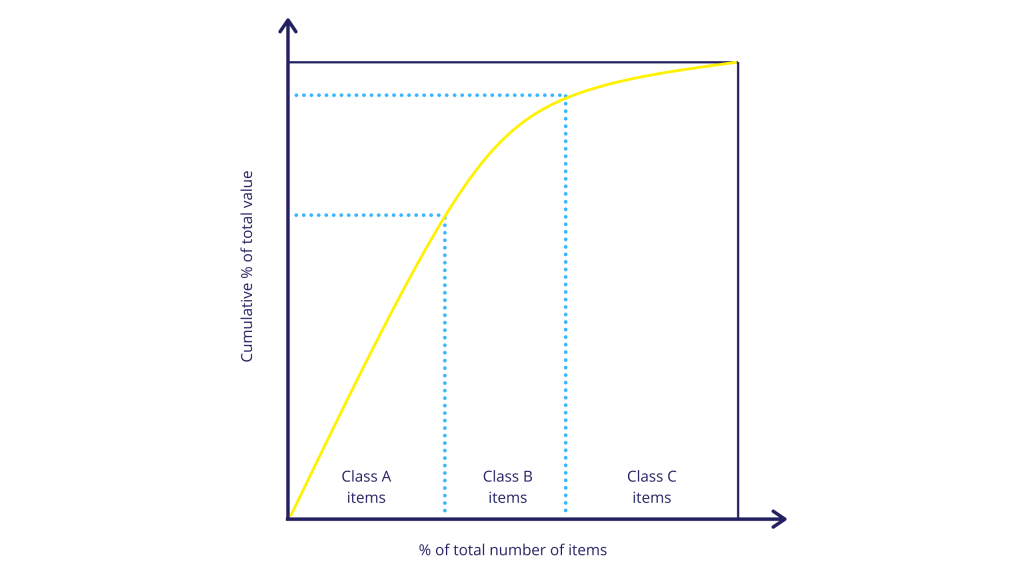

El análisis ABC divide sus SKUs en tres categorías:

- La categoría A representa un pequeño porcentaje (en torno al 20%) del número total de SKUs, pero tiene el mayor valor (cerca del 80% en total).

- La categoría B representa una cantidad moderada del inventario total con un valor de criterio moderado.

- La categoría C representa las SKUs que constituyen una gran parte del número total de artículos (alrededor del 50%), pero tienen un valor de criterio bajo (cerca de un 5% en total).

Se recomienda firmemente utilizar como criterio el valor de consumo o los ingresos generados por una SKU, ya que la cantidad o el volumen no suelen ser un gran indicador del valor comercial. Utilice el volumen de consumo de una SKU únicamente cuando realice el análisis ABC para organizar físicamente su inventario (encontrará información sobre este tema más adelante).

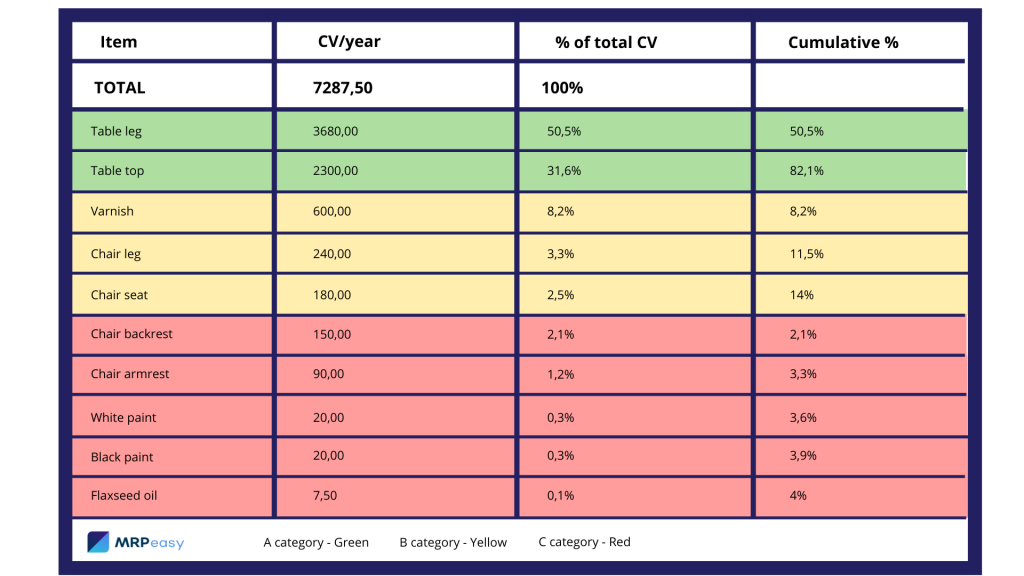

El valor de consumo de un artículo puede calcularse tomando el costo unitario del artículo y multiplicándolo por su cantidad utilizada durante un periodo determinado, preferiblemente un año.

También puede encontrar fácilmente todos los valores de consumo anual de sus artículos en su software MRP.

Para no complicar demasiado el ejemplo, utilizaremos un número muy reducido de productos y consumos para los cálculos.

No obstante, se puede utilizar el análisis ABC para la gestión de inventarios en una empresa de cualquier escala.

Calcule el porcentaje dividiendo el valor de consumo anual del artículo por el valor de consumo anual total del inventario y multiplicando el resultado por 100.

Valor de consumo SKU % = (Valor de consumo SKU por año / Valor total de consumo de inventario al año) x 100

Ahora sume los porcentajes empezando por el mayor.

Cuando alcance un 80% acumulado, fije un tope. Los artículos que componen el 80% pertenecen a la categoría A.

A continuación, comience de nuevo con los siguientes elementos para obtener el 15% para la categoría B, y luego el 5% para la categoría C.

Las aproximaciones son absolutamente válidas si no puede alcanzar un porcentaje acumulado perfectamente exacto.

Cómo utilizar el análisis ABC

Ahora que su inventario está categorizado por el valor de las SKUs, es el momento de ponerlo en uso.

Dele un vistazo a cómo ha gestionado su inventario hasta ahora. ¿Mantiene la misma cantidad de existencias independientemente del artículo? ¿Aplica las mismas políticas de compra a todos los artículos? ¿Pasa la misma cantidad de tiempo revisando todas las SKUs?

Si alguna de sus respuestas a estas preguntas ha sido “sí”, puede poner en práctica el análisis de inmediato.

Empiece por replantearse sus políticas de compras e inventario en función de las prioridades establecidas, prestando más atención a las referencias de la categoría A y B, y menos a los artículos de la categoría C.

Los artículos de la categoría A deben recibir:

- Mayores niveles de servicio y puntos de pedido y stock de seguridad definidos matemáticamente;

- Más tiempo de revisión por artículo;

- Más atención a la hora de negociar precios y plazos con los proveedores;

- Más recursos asignados a ellos en general.

Los artículos de categoría B deben recibir menos atención que los de categoría A, pero no deben pasarse por alto.

Los artículos de la categoría C son los que menos atención deben recibir. De hecho, los artículos C suelen comprarse al por mayor o utilizando un enfoque “justo a tiempo”.

También puede asignar métricas clave y prácticas de elaboración de informes independientes a los distintos elementos de la clase para conocer mejor su rendimiento.

Por ejemplo, a los productos A se les podría asignar una revisión mensual, mientras que los productos C se podrían revisar una vez cada seis meses.

Al hacer todo esto, podría reducir sustancialmente el inventario, reducir los costos de mantenimiento, evitar desabastecimientos y el exceso de existencias, desarrollar un tiempo de procesamiento de pedidos más fiable y mantener contentos a los clientes.

Se recomienda volver a analizar el inventario al menos una vez al año, ya que un reanálisis periódico puede ayudarle a seguir los cambios en el rendimiento de las SKUs y tomar medidas al respecto reasignándolas a otra categoría.

Limitaciones del análisis ABC

Aunque el análisis ABC parece muy fácil de realizar y aporta muchos beneficios, tiene sus limitaciones.

- Las hojas de cálculo pueden dejar de ser fiables rápidamente. Las hojas de cálculo de Excel requieren una actualización manual y son propensas a errores humanos, lo que las hace menos fiables para la clasificación dinámica de inventarios, especialmente cuando se trata de operaciones en crecimiento.

- Su estabilidad depende de la estabilidad del rendimiento de sus artículos. Esté preparado para que una parte de sus SKUs se reclasifique cada vez que revise el análisis.

- Para utilizarlo, necesitará datos históricos fiables de costos y demanda por artículo. Eso significa que, en caso de que entren nuevos artículos en su inventario, sólo podrá clasificarlos de forma fiable al cabo de un tiempo.

- Es estático, lo que significa que no tiene en cuenta los cambios en los patrones de consumo, por ejemplo, la estacionalidad. El análisis ABC suele categorizar el inventario basándose en datos históricos. Este enfoque estático puede dar lugar a imprecisiones en un mercado en rápida evolución, especialmente en el comercio electrónico, donde las preferencias de los consumidores y los patrones de demanda cambian rápidamente.

- No tiene en cuenta los artículos esenciales que se utilizan con poca frecuencia. Especialmente en la fabricación, los artículos del inventario pueden tener interdependencias que son cruciales para construir los productos finales. El análisis ABC podría dejar sin la atención necesaria aquellas SKUs que rara vez se consumen y que, sin embargo, son esenciales para su negocio.

- La gestión de grandes inventarios puede ser muy complicada. En empresas con inventarios extensos y diversos, la sencillez del análisis ABC puede ser un inconveniente. El proceso puede volverse engorroso y menos eficaz cuando se trata de una amplia gama de productos.

En conclusión, aunque el análisis ABC es una estructura útil para la gestión de inventarios, su eficacia puede verse limitada por varios factores que las empresas deben tener en cuenta.

Análisis XYZ

Uno de los mayores puntos débiles del análisis ABC es que sólo emplea un parámetro –principalmente el valor del consumo– y no tiene en cuenta las fluctuaciones del consumo.

Por ejemplo, si tiene artículos que se consumen en grandes cantidades a la vez pero de forma muy irregular, entonces, utilizando el método ABC, podría clasificarlos como artículos de clase A. Sin embargo, debido a que se utilizan periódicamente, tener una gran cantidad de ellos en inventario en todo momento no sería viable.

Más aún, sería perjudicial para la empresa debido a los elevados costos de mantenimiento y al posible deterioro o perecimiento de los productos.

Por otro lado, tener un artículo con una demanda baja pero constante se clasificaría como artículo C. Sin embargo, una demanda estable requiere una atención constante. Eso significa que vamos a tener que tener en cuenta los distintos niveles de incertidumbre en el consumo. Aquí es donde entra en juego el análisis XYZ.

El análisis XYZ es un gran complemento a su análisis ABC si la demanda de algunos de sus artículos fluctúa.

Mientras que el análisis ABC clasifica los artículos por su valor, el análisis XYZ los clasifica por la incertidumbre de la demanda.

El uso del análisis ABC junto con el XYZ le ofrece una visión mucho mejor de los artículos de su inventario a los que debe prestar más atención. Ayuda a evitar el desabastecimiento y el exceso de existencias al proporcionar la base para determinar con precisión los niveles de existencia y stock de seguridad en caso de que la demanda de sus SKUs no sea siempre estable.

Cómo realizar un análisis XYZ

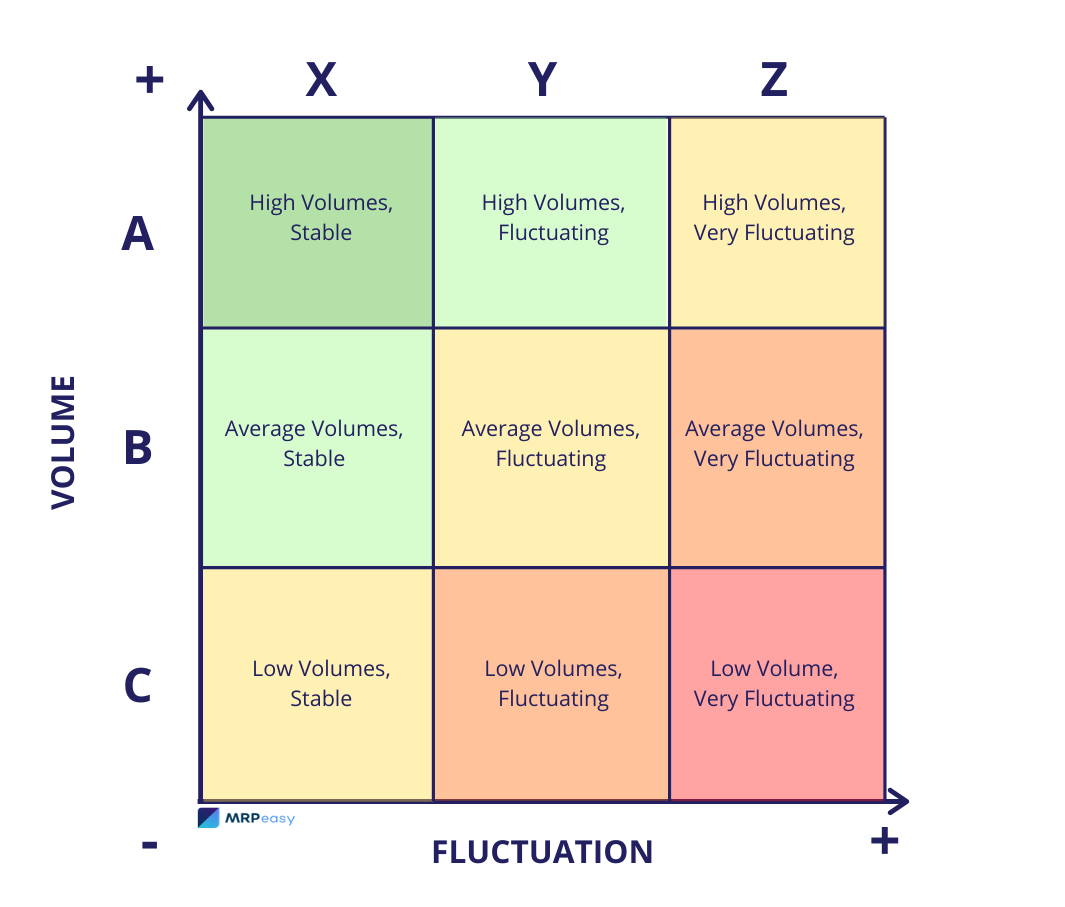

De forma similar al análisis ABC, el enfoque XYZ divide las acciones en tres categorías:

- La X marca los artículos con consumo estable.

- La Y marca los artículos con cierta fluctuación en el consumo.

- La Z marca los artículos cuyo consumo fluctúa considerablemente.

Puede clasificar su inventario con el análisis XYZ observando los datos históricos de sus artículos y viendo en qué margen fluctúa su consumo semanal o mensual.

También puede obtener una visión sencilla de las fluctuaciones de stock de cada artículo desde su sistema MRP en Stock -> Artículos -> Informes de artículos.

Si asigna sus artículos a las categorías ABC y XYZ, obtendrá una matriz de clasificación con 9 categorías:

- Los artículos AX tienen un alto valor de consumo y una demanda estable

- Los artículos AY tienen un alto valor de consumo y una demanda fluctuante

- Los artículos AZ tienen un alto valor de consumo y una demanda muy fluctuante

- Los artículos BX tienen un valor de consumo medio y una demanda estable

- Los artículos BY tienen un valor de consumo medio y una demanda fluctuante

- Los artículos BZ tienen un valor de consumo medio y una demanda muy fluctuante

- Los artículos CX tienen volúmenes bajos y una demanda estable

- Los artículos de CY tienen volúmenes bajos y una demanda fluctuante

- Los artículos de CZ tienen volúmenes bajos y una demanda muy fluctuante

Cómo utilizar el análisis XYZ

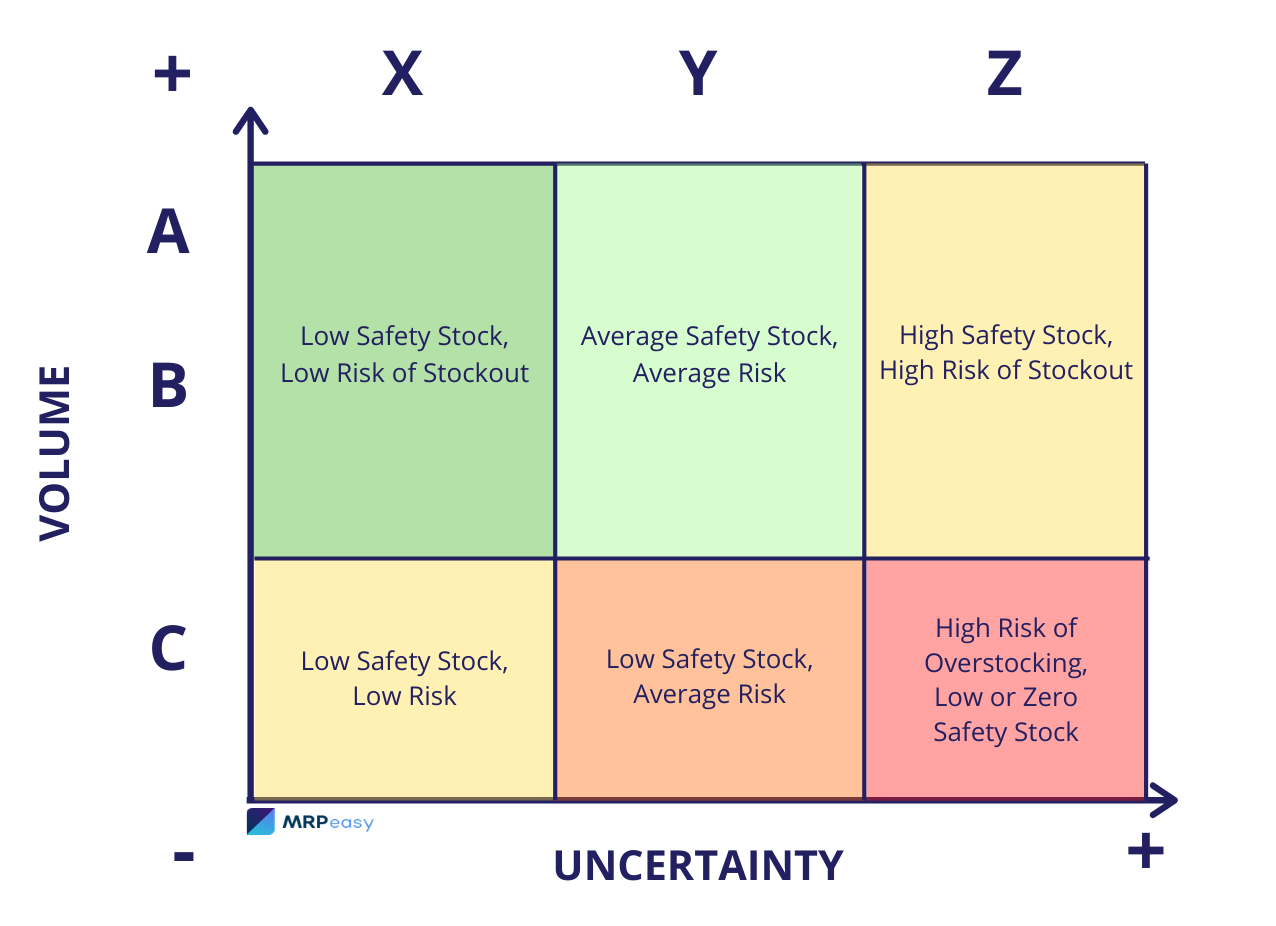

Puede utilizar los análisis ABC y XYZ para determinar mejor el stock de seguridad de los artículos.

- Los artículos AX o BX son estables, por lo que, en contra de la intuición, no necesitan mucho stock de seguridad para un alto nivel de servicio.

- Los artículos AY o BY tienen fluctuaciones notables, por lo que requieren una mayor cobertura de inventario.

- Los artículos AZ o BZ tienen una demanda muy incierta, por lo que necesitarían una mayor cantidad de stock de seguridad para un nivel de servicio alto. Por lo tanto, puede ser razonable definir un nivel de servicio más bajo para liberar efectivo y reducir el inventario permanente.

Para los artículos de clase C con un valor de consumo bajo, no se necesita mucho stock de seguridad por definición.

- Rara vez se producen grandes fluctuaciones de los artículos CX, por lo que tienen un riesgo muy bajo de desabastecimiento o exceso de existencias.

- Los artículos de CY requerirían más stock de seguridad debido a las fluctuaciones de la demanda para evitar el desabastecimiento, pero eso puede no ser tan importante para su actividad principal.

- Los productos CZ pueden constituir una gran parte de su inventario y presentan un alto riesgo de exceso de existencias. Para estos artículos, podría tener una cantidad mínima de stock de seguridad disponibles, o ninguna en absoluto.

Uso del software ERP para la optimización del inventario

Utilizar un sistema de gestión de inventarios como un software ERP de fabricación puede ayudar significativamente a realizar análisis ABC y optimizar el inventario.

Los sistemas ERP consolidan y analizan grandes cantidades de datos relacionados con las ventas, las compras, la producción y los niveles de inventario, lo que resulta crucial para clasificar los artículos en grupos A, B y C en función de su valor y rotación. Al proporcionar información detallada sobre los patrones de uso del inventario, los costos y las tendencias de la demanda, un sistema ERP ayuda a identificar los artículos de alto valor (categoría A) que requieren una estrecha vigilancia y un reabastecimiento frecuente, los artículos de valor moderado (categoría B) que necesitan una atención menos frecuente, y los artículos de bajo valor pero esenciales (categoría C) que podrían beneficiarse de las compras al por mayor o de los pedidos justo a tiempo.

En términos de optimización del inventario, un sistema ERP ofrece funciones de seguimiento en tiempo real e informes automatizados, lo que permite una previsión y una planificación de la demanda más precisas. Esto se traduce en una mejor gestión del nivel de existencias, una reducción del exceso de existencias o de desabastecimientos y una mejora del flujo de caja. Las capacidades de integración del software ERP también significan que la información de varios departamentos está centralizada, lo que permite un enfoque más coordinado de la gestión del inventario, donde los datos de compras, producción y ventas están alineados para garantizar la eficiencia del inventario en toda la cadena de suministro. Esta visión holística proporcionada por un sistema ERP es esencial para una optimización eficaz del inventario, garantizando que los recursos se asignan de manera efectiva y que la inversión en inventario se alinea con los objetivos empresariales.

Principales aspectos a tener en cuenta

- El análisis ABC es una técnica práctica de control de inventarios que mejora el conocimiento de la cadena de suministro, reduce el inventario permanente y mejora la eficiencia del inventario.

- Clasifica las unidades de mantenimiento de stock (SKU) en función de su importancia o valor de consumo, aplicando el principio de Pareto para identificar un pequeño porcentaje de artículos que constituyen la mayor parte del valor de inventario.

- Este análisis ayuda a establecer las prioridades de gestión, ya que los artículos A de alto valor requieren más atención y control, optimizando así la asignación de recursos y la gestión de inventarios.

- El análisis ABC influye en la frecuencia de inventario y orienta la disposición física de los almacenes, garantizando que los artículos de alta demanda sean fácilmente accesibles, agilizando así las operaciones y minimizando los errores.

- La técnica tiene amplias aplicaciones en la fabricación y la gestión de inventarios, lo que permite mejorar la precisión del inventario, reducir desabastecimientos y excesos de inventario y disminuir los costos de inventario.

- Aunque es eficaz, el análisis ABC tiene limitaciones, como la dependencia de datos históricos estáticos, que pueden no reflejar con exactitud la dinámica cambiante del mercado o las dependencias entre artículos, especialmente en inventarios grandes y diversos.

- Complementar el análisis ABC con el análisis XYZ, que clasifica los artículos en función de la incertidumbre de la demanda, proporciona un enfoque más completo, que ayuda a evitar el desabastecimiento y el exceso de existencias, y a optimizar los niveles de stock de seguridad.

Preguntas frecuentes

En una tienda minorista, el análisis ABC podría clasificar los productos electrónicos de alto costo, como los computadores portátiles, como artículos “A”, los electrodomésticos de precio moderado, como las licuadoras, como artículos “B”, y los accesorios de bajo costo, como las fundas de teléfono celular, como artículos “C”, en función de su valor y volumen de ventas.

El análisis ABC consiste en categorizar los artículos del inventario en función de criterios como el volumen de ventas, el valor de consumo o la frecuencia de uso y, a continuación, utilizar esta categorización para priorizar los esfuerzos y recursos de gestión del inventario.

El análisis de mercado ABC es un enfoque estratégico en el que un mercado o base de clientes se segmenta en tres categorías (A, B y C) en función de factores como la generación de ingresos o el comportamiento de compra, para priorizar los esfuerzos de marketing y ventas hacia los segmentos más rentables.

El análisis XYZ es una técnica de categorización de inventarios que clasifica los artículos en función de la variabilidad de su demanda. Los artículos “X” tienen una demanda estable y predecible, los artículos “Y” tienen una demanda moderadamente fluctuante y los artículos “Z” experimentan altos niveles de variabilidad de la demanda. Este análisis ayuda a optimizar la gestión del inventario, adaptando las estrategias de almacenamiento a la previsibilidad de la demanda.

También le puede interesar: Los 11 KPIs más importantes de la gestión de inventarios