Was sind Lieferrückstände? Bedeutung, Ursachen und Tipps

Sowohl für Hersteller als auch für Händler sind Lieferrückstände ein zuverlässiges Mittel, um den Absatz aufrechtzuerhalten, selbst wenn bestellte Waren aktuell nicht mehr auf Lager sind. In diesem Artikel befassen wir uns mit der Bedeutung und den Ursachen von Lieferrückständen und wägen ihre Vor- und Nachteile ab.

Was ist ein Lieferrückstand?

Ein Lieferrückstand ist ein Bestandsstatus für ein Produkt, das vorübergehend nicht auf Lager ist, aber dennoch bestellt werden kann. Als “Lieferrückstand” bezeichnet man Produkte, deren Herstellung noch nicht abgeschlossen ist oder die sich auf dem Weg von Lieferanten befinden, die aber dennoch zum Kauf angeboten werden. Der Hersteller verspricht, den Kundenauftrag zu erfüllen, aber die Waren sind zum Zeitpunkt des Auftragseingangs einfach noch nicht fertig.

In vielen Unternehmen gibt es Zeiten, in denen die Nachfrage höher ist als das Angebot. Dies kann auf eine Reihe von Umständen zurückzuführen sein, die zu einem plötzlichen Anstieg der Nachfrage oder einem vorübergehenden Rückgang der Produktionskapazität führen. In diesem Fall können Unternehmen, anstatt den Verkauf zu stoppen, vorübergehend nicht vorrätige Waren als Lieferrückstand zur Verfügung stellen und so für kontinuierliche Einnahmen sorgen.

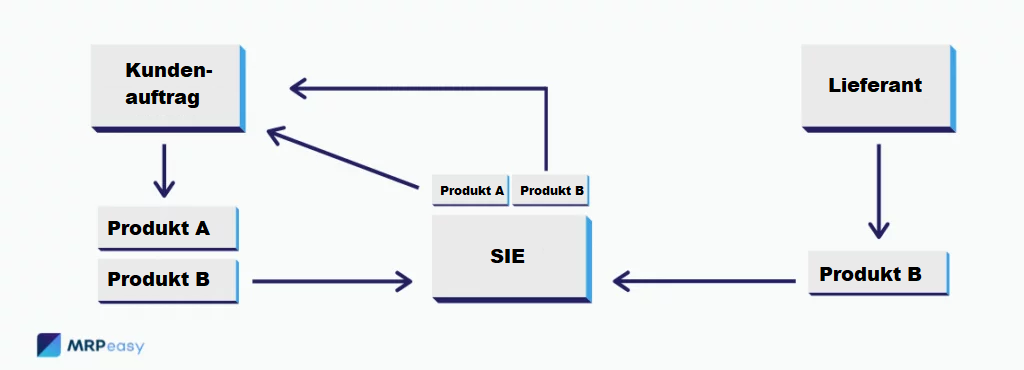

Teilweise verfügbare Kundenaufträge

Kundenaufträge bestehen oft aus einer Reihe von verschiedenen Produkten. Einige davon können verfügbar sein, während andere nicht auf Lager sind, aber gerade wieder aufgefüllt werden. In diesen Fällen ist es üblich, dass Unternehmen die Bestellung trotzdem annehmen und das verfügbare Produkt sofort ausliefern, während sie die nicht vorrätigen Waren auf Lieferrückstand halten, um sie nach Abschluss der Produktion zu liefern. Der Schlüssel dazu ist die Kommunikation der Lieferfristen für die im Lieferrückstand befindlichen Waren. Ein im Lieferrückstand befindlicher Teil einer Bestellung kann auch Teil des Konsignationsbestands eines Lieferanten sein.

Lassen Sie uns ein Beispiel betrachten. Ein Bäcker gibt eine Bestellung über 500 kg Mehl auf. Der Hersteller hat jedoch nur 350 kg auf Lager, während die nächste Charge noch in der Produktion ist und eine Vorlaufzeit von 10 Tagen hat. Anstatt zu warten, bis die nächste Charge fertig ist, kann der Hersteller die Bestellung teilweise lieferbar machen, indem er 350 kg als sofort verfügbar und die restlichen 150 kg als Lieferrückstand angibt, der in 10 Tagen versandfertig ist. Auf diese Weise kann der Mehlhersteller seinen Verkauf abschließen und der Bäcker bereits an seinem neuen Teig arbeiten.

Lieferrückstand vs. Vorbestellung vs. Nicht vorrätig

Lieferrückstände sollten nicht mit Vorbestellungen oder nicht vorrätigen Artikeln verwechselt werden. Der Unterschied zwischen einem Lieferrückstand und einer Vorbestellung besteht einfach darin, dass es sich bei einem Lieferrückstand um ein Produkt handelt, das zuvor auf Lager war und nun vorübergehend ausverkauft ist, während ein Produkt, das auf Vorbestellung erhältlich ist, keinen vorherigen Lagerstatus hat. Mit anderen Worten: Vorbestellungen sind Waren, deren Herstellung oder Lieferung ein Unternehmen für die Zukunft plant, für die es aber bereits heute Bestellungen annimmt.

Wenn ein Produkt nicht auf Lager ist, ist die Lieferung unsicher oder das Unternehmen hat die Herstellung oder Lieferung ganz eingestellt. Entweder weiß der Hersteller nicht, ob das Produkt irgendwann in der Zukunft wieder auf Lager sein wird, oder das Produkt hat das Ende seines Lebenszyklus erreicht.

Ob ein Artikel als nicht vorrätig oder als Lieferrückstand gekennzeichnet werden soll, hängt von vielen Umständen ab. So sollte ein Hersteller beispielsweise Folgendes berücksichtigen: ist die Nachfrage nach dem Produkt anhaltend; wäre die Verfügbarkeit von Lieferrückständen rentabel; wie lange ist der Kunde bereit zu warten; wann wird der Rohstoffvorrat wieder aufgefüllt; wie viele Artikel sollen für Lieferrückstände zur Verfügung gestellt werden; ist die Produktionsplanung so eingerichtet, dass Bestellungen im Voraus gebucht werden können; sind das Bestandsmanagementsystem und das Buchhaltungsmodul für die ordnungsgemäße Verwaltung von Lieferrückständen ausgestattet usw.

Hauptursachen für Lieferrückstände

Lieferrückstände sind nicht per se eine schlechte Nachricht und können ein zuverlässiges Mittel sein, um weiter Umsatz zu machen. Es hängt alles davon ab, wie sie verwaltet werden. Sehen wir uns drei verschiedene Umstände an, die den Einsatz von Lieferrückständen erforderlich machen können.

Ungewöhnliche Nachfrage

Der vielleicht wichtigste Grund für Lieferrückstände sind plötzliche Nachfrageschwankungen. Diese können das Ergebnis eines saisonalen Ereignisses wie eines Feiertags sein, eines außergewöhnlichen Wetterphänomens wie eines unerwartet langen Schneesturms oder irgendetwas dazwischen. Sie können auch einfach der steigenden Beliebtheit eines Produkts geschuldet sein, weil es in den sozialen Medien zum Trend geworden ist.

Viele Hersteller verlassen sich auf Vorhersage- und Bedarfsplanungsmodelle für Großkunden, Gesamtbestellungen oder bestimmte Produktlinien. Plötzliche Schwankungen im Bestellverhalten können die Fertigung aus dem Gleichgewicht bringen und dazu führen, dass die geplante Produktionskapazität nicht mehr der Nachfrage entspricht.

Erfahren Sie mehr über Kapazitätsplanung.

Geringer Sicherheitsbestand

Unternehmen müssen ihre Lagerbestände streng verwalten, um eine Unter- oder Überbevorratung von Produkten und Bauteilen zu vermeiden. Um Fehlbestände zu vermeiden und Unregelmäßigkeiten in der Lieferkette zu berücksichtigen, halten viele Hersteller einen Sicherheitsbestand an bestimmten Waren. Der Sicherheitsbestand ist eine Methode der Bestandsverwaltung, mit der sich Lieferunterbrechungen vermeiden lassen.

Doch auch bei der besten Planung kann es vorkommen, dass der Sicherheitsbestand oder der Bestand an Fertigerzeugnissen falsch berechnet wird. Es gibt einfach keine zuverlässige Möglichkeit, alle Nachfragespitzen im Voraus vorherzusehen.

Erfahren Sie mehr über Sicherheitsbestände.

Probleme in der Lieferkette

In einer globalen Wirtschaft, in der sich Lieferketten über Kontinente erstrecken und oft viele Zwischenhändler einschließen, kommt es gelegentlich zu Lieferunterbrechungen. Dies kann die Folge von Naturkatastrophen, Streiks in der Schifffahrt oder an den Docks, der Einhaltung von Vorschriften, schlechter Qualität auf Seiten der Lieferanten usw. sein. Was auch immer der Grund sein mag, das Ergebnis ist ein Bestandsdefizit und meist auch eine Verzögerung der Lieferzeiten.

Durch einen Ansatz mit mehreren Lieferanten werden die Risiken, die mit der Abhängigkeit von einem einzigen Lieferanten verbunden sind, gemindert. Trotzdem gibt es keine Garantie dafür, dass eine verpasste Lieferung von einem Lieferanten immer von einer zweiten Quelle aufgefüllt werden kann.

Erfahren Sie mehr über Lieferkettenmanagement.

Vorteile und Risiken von Lieferrückständen

Wie wir gesehen haben, können Lieferrückstände in manchen Situationen eine lohnende Verkaufstechnik sein. Lassen Sie uns im Folgenden die wichtigsten Vorteile und Risiken, die mit ihnen verbunden sind, durchgehen.

Vorteile von Lieferrückständen

Ein Vorteil von Lieferrückständen ist, dass sie einen gesunden Anstieg der Nachfrage nach einem Produkt darstellen können. Bei richtiger Handhabung kann ein Lieferrückstand dazu genutzt werden, eine stabile Nachfrage zu prognostizieren und die mit einer Erhöhung der Produktionskapazität verbundenen finanziellen Risiken zu mindern. Dies kann Unternehmen helfen, ihr Wachstum zu planen und wertvolle Markteinblicke zu gewinnen.

Ein weiterer wichtiger Vorteil besteht darin, dass Lieferrückstände Unternehmen dabei helfen können, ihre Lagerbestände zu verringern und so Cashflow für den Betrieb und Erweiterungen freizusetzen. Durch schlankere Prozesse können Lieferrückstände die Rentabilität steigern, indem sie den Umsatz erhöhen und die Gemein-, Arbeits- und Lagerkosten senken.

Ein kontinuierlicher Absatz, auch wenn die Ware nicht mehr auf Lager ist, ist besonders für kleinere Hersteller von Vorteil, die auf konstante Einnahmen angewiesen sind und es sich nicht leisten können, Kunden zu verlieren. Darüber hinaus kann ein Lieferrückstand den Verbrauchern sogar signalisieren, dass ein Produkt sehr begehrt ist, und so die Beliebtheit steigern.

Risiken von Lieferrückständen

Was die Risiken und Nachteile betrifft, so kann ein übermäßiger Rückgriff auf Lieferrückstände darauf hindeuten, dass ein Unternehmen im Bemühen um Kosteneinsparungen zu schlank geworden ist, dass es die Nachfrage nicht vorausgesehen hat oder dass es Probleme mit der Produktivität gibt. Wenn die Vorlaufzeiten zu lang sind und sich die Lieferrückstände in die Länge ziehen, gehen die Kunden möglicherweise zur Konkurrenz und Aufträge werden storniert, was dazu führt, dass die zur Befriedigung der Nachfrage bestellten Rohstoffe bei ihrer Ankunft automatisch zu Überbeständen werden.

In der Regel ist das Stornierungsrisiko umso größer, je länger ein Kunde auf das Produkt warten muss. Er könnte ein besseres Angebot finden oder seine Umstände oder Vorlieben könnten sich während der Wartezeit ändern. Wenn ein Kunde die Bestellung schließlich storniert, bedeutet dies fast immer zusätzlichen Aufwand, verpasste Chancen und einen Imageschaden für das Unternehmen.

Wenn die Bestellung bereits bezahlt war, müssen Rückerstattungen erfolgen und die Produktionspläne neu geplant werden. Selbst wenn dies nicht der Fall war, sind zusätzliche Betriebskosten für die Kundenbetreuung praktisch garantiert.

Überlegungen zur Bilanzierung von Lieferrückständen

In der Buchhaltung werden Lieferrückstände in der Regel als Eurobetrag ausgedrückt, der den Wert des Verkaufs angibt. Es gibt jedoch Unterschiede, wie sie verbucht werden. Bezahlte Lieferrückstände werden in der Finanzbuchhaltung als Verbindlichkeiten und nicht als abgeschlossene Verkäufe verbucht. Dabei handelt es sich um zukünftige Verpflichtungen gegenüber Kunden. Der Grund dafür ist einfach – sollte der Kunde stornieren, kann der Lieferrückstand ohne Auswirkung auf die Umsatzerlöse der vorherigen Periode entfernt werden. Auf diese Weise wird verhindert, dass ein Lieferrückstand das Endergebnis beeinflusst, während die Transaktion noch im Fluss ist.

Es gibt auch noch andere buchhalterische Überlegungen. Zum einen können sich Lieferrückstände auf den Lagerbestand und andere Haltekosten auswirken. Wenn sie sich auf eine bestimmte Komponente oder ein Rohmaterial beziehen, das Teil eines Prozesses ist, unterliegen die anderen Teile, die in diese Baugruppe eingehen, regelmäßigen Inventarisierungsverfahren und Bewertungen. Das Gleiche gilt für die Haltungskosten. Auch wenn das Produkt noch nicht als abgeschlossener Verkauf verbucht werden kann, müssen Miete, Nebenkosten und Arbeitskosten für die Komponenten bezahlt werden, die auf die bestellten Artikel warten.

Zu den weiteren buchhalterischen Aspekten gehören die Kosten für den beschleunigten Versand, die irgendwann in die Finanzbuchhaltung einfließen müssen. Außerdem können sowohl materielle als auch immaterielle Kosten anfallen, die beide buchhalterisch erfasst werden müssen, um den Fortschritt des Lieferrückstands zu verfolgen.

Tipps zur Verwaltung von Lieferrückständen

Der Einsatz von Lieferrückständen kann für ein Unternehmen in vielen Fällen von Vorteil sein. Entscheidend ist jedoch, dass das Produktionssystem so eingerichtet ist, dass es mit ihnen umgehen kann und dass die Kunden auf dem Laufenden gehalten werden. Hier sind sechs Tipps, wie Sie Lieferrückstände effizienter verwalten können:

- Überprüfen Sie regelmäßig die Beliebtheit von Artikeln. Wenn ein Artikel regelrecht aus den Regalen fliegt, sollten Sie den Lebenszyklus des Produkts analysieren. Ermitteln Sie die wichtigsten Faktoren für seine Beliebtheit, wie Markttrends, Saisonalität und andere Faktoren. Es zahlt sich aus, fundierte Entscheidungen darüber zu treffen, ob Artikel auf Lieferrückstand angeboten werden sollen oder nicht, bevor sie vergriffen sind.

- Kommunizieren Sie mit Ihren Kunden. Kunden sind eher bereit, Lieferrückstände zu bestellen, wenn sie darauf vertrauen können, dass die Produktion reibungslos verläuft und ihre Bestellung vorrangig behandelt wird. Kommunikation ist der Schlüssel, um das Risiko von Stornierungen zu minimieren. Genaue Ankunftszeiten und regelmäßige Status-Updates geben den Kunden die Gewissheit, dass ihr Geschäft geschätzt wird.

- Gehen Sie bei der Produktionsplanung aufs Ganze. Vorausschauende Produktionsplanung und Überlegungen zur Terminierung von Artikeln, die sich schnell verkaufen, sind entscheidend für ein ausgewogenes Angebot. Nehmen Sie sich besonders viel Zeit für die Analyse der Produktionskapazitäten und der Ressourcenzuweisung für beliebte SKUs. Fortschrittliche MRP-Systeme ermöglichen eine genaue und gründliche Analyse von Produktionshistorien, Kapazitäten, Lagerbeständen und mehr.

- Berechnen und setzen Sie Meldebestände. Für die Herstellung von Produkten ist oft eine komplexe Mischung von Rohstoffen und Komponenten erforderlich. Diese können sehr unterschiedliche Vorlaufzeiten bei den Zulieferern haben. Die Berechnung und Festlegung realistischer Nachbestellungspunkte auf der Grundlage der Verbrauchshistorie verringert das Risiko, dass Ihnen eine Komponente ausgeht. Auch hier kann eine leistungsfähige Bestandsverwaltungssoftware den Ausschlag geben.

- Halten Sie einen gesunden Sicherheitsbestand. Wie wir gesehen haben, ist ein ausreichender Sicherheitsbestand eine gute Möglichkeit, auf Nachfragesteigerungen zu reagieren und den Bedarf an Lieferrückständen zu verringern. Der Sicherheitsbestand sollte jedoch in einem ausgewogenen Verhältnis gehalten werden, da eine Überbevorratung zusätzliche Gemeinkosten verursacht und das Risiko der Verschwendung mit sich bringt.

- Integrieren Sie Produktionssysteme. Kleine und mittelgroße Hersteller verwenden oft unterschiedliche Systeme für verschiedene Funktionen. Dies führt zu Informationssilos und der Notwendigkeit, Daten von Abteilung zu Abteilung abzugleichen, was das Fehlerrisiko erhöht und zu Verzögerungen führt. Durch die Integration von Produktionssystemen in eine einheitliche Lösung, wie beispielsweise eine ERP-Software für die Fertigung, können Lieferrückstände viel besser verwaltet werden.

Wenn sie richtig verwaltet werden, können Lieferrückstände ein wirksames Mittel sein, um potenzielle Probleme zu lösen, die durch eine uneinheitliche Nachfrage oder schwankende Lieferzeiten entstehen. Ein einheitliches Fertigungssystem mit fortschrittlichen Analysen, Berichten und Produktionsverfolgungsfunktionen wie MRPeasy kann viel dazu beitragen, dass Lieferrückstände dem Unternehmen zugutekommen und nicht schaden.

Die wichtigsten Schlüsselpunkte

- Ein Lieferrückstand ist ein nicht auf Lager befindliches Produkt, das sich in der Produktion befindet oder geplant ist, jedoch nicht für Bestellungen zur Verfügung gestellt wurde.

- Lieferrückstände unterscheiden sich von nicht auf Lager befindlichen Artikeln dadurch, dass sie noch für Kundenaufträge offen sind, während dies bei nicht auf Lager befindlichen Artikeln nicht der Fall ist.

- Die Hauptursachen für Lieferrückstände sind plötzliche Nachfrageschwankungen, Probleme in der Lieferkette und unsachgemäß verwaltete Sicherheitsbestände.

- Bei richtiger Handhabung können Lieferrückstände dazu beitragen, den Umsatz bei ungelösten Lieferproblemen aufrechtzuerhalten, vorausgesetzt, dass eine gute Kundenbetreuung Stornierungen minimiert.

- Zu den Tipps für die Verwaltung von Lieferrückständen gehören die Überprüfung der Sicherheitsbestände, die Festlegung optimaler Nachbestellungspunkte und die Implementierung eines einheitlichen Produktionsplanungssystems.

Ihnen könnte ebenfalls gefallen: Bestellmanagement – Wie Sie konsistente Lieferungen erreichen