Auftragskostenrechnung in 6 leichten Schritten

Die Auftragskostenrechnung ermöglicht es Unternehmen, Produktionskosten mit bestimmten Aufträgen zu verrechnen, wodurch sie genauere Angebote erstellen, die Produktion effizienter messen, die Rentabilität ihrer Aufträge bestimmen und bessere Budgets festlegen können.

Was ist die Auftragskostenrechnung?

Die Auftragskostenrechnung ist die Verrechnung der Produktionskosten mit bestimmten Aufträgen oder Kundenbestellungen. Diese Kalkulationsmethode ist besonders nützlich, wenn der Produzent individuelle Güter fertigt und die Kosten eines jeden Produktionsauftrags einzeln berechnen muss. Falls der Produzent mit Chargen oder Serien individueller Güter arbeitet, können die auf den Auftrag angewandten Kosten zudem mit einzelnen Artikeln verrechnet werden.

Die Auftragskostenrechnung kann einem Produktionsunternehmen viele Vorteile liefern, darunter:

1. Leichtere Schätzung der Kosten zukünftiger Aufträge. Durch die Auftragskostenrechnung erhalten Produzenten entscheidende Informationen darüber, wie viele Kosten bestimmte Auftragsarten verursachen, wodurch sie ihren Kunden genauere Angebote ausstellen können. Das könnte die Kundenzufriedenheit erhöhen und verhindern, dass Betriebsverluste entstehen.

2. Bestimmung der Rentabilität eines Auftrags. Sie liefert der Führungsebene Einblicke und lässt sie bessere Geschäftsentscheidungen treffen, sprich welche Aufträge angenommen werden sollten, um den Gewinn zu maximieren.

3. Effizienzmessung von Maschinen und Arbeitskräften. Die Auftragskostenrechnung erfordert einen gewissen Detailgrad, der auch die Verfolgung von Arbeits- und Maschinenstunden einschließt. So können Sie bestimmen, welche Maschinen oder welche Mitarbeiter unter den Unternehmensstandard fallen.

4. Eine genaue Auftragskostenrechnung hilft Unternehmen beim Aufstellen besserer Budgets. Die bei der Produktion Ihrer Produkte anfallenden Kosten zu kennen, lässt Sie Budgets und Betriebsausgaben planen sowie langfristige Gewinnziele aufstellen.

Woraus setzt sich die Auftragskostenrechnung zusammen?

Die Auftragskostenrechnung nutzt die Summe aller direkten Materialkosten, direkten Arbeitskosten und Fertigungsgemeinkosten während eines bestimmten Zeitraums, um die Kosten pro Einzelauftrag zu berechnen. Lassen Sie uns diese Kategorien im Folgenden analysieren:

- Direkte Materialkosten

Direkte Materialien sind alle Rohstoffe und Bauteile, die in den Stücklisten Ihrer gefertigten Produkte angeführt sind. Diese Materialien werden in leicht messbaren Mengen eingesetzt und müssen verfolgt werden.

Alle anderen Verbrauchsartikel, die in unwesentlichen Mengen verwendet werden, wie Muttern, Schrauben, Klebstoffe, Schmierstoffe sowie Handschuhe und andere Einwegartikel, sind indirekte Materialien, die einen Teil der Fertigungsgemeinkosten ausmachen.

In einem Möbelunternehmen könnten beispielsweise das Holz und das Metall, das während der Herstellung eines Sofas verbraucht wird, sowie Textilien und Schaumstoffe für Polster direkte Materialien sein. Nägel, Schrauben, Fäden und Kleber hingegen sind Teil der indirekten Materialkosten.

- Direkte Arbeitskosten

Direkte Arbeitskosten schließen die Gehälter jener Mitarbeiter ein, die direkt mit der Produktion der Produkte zu tun haben, einschließlich Arbeitern, Schweißern, Malern, Maschinenführern usw.

Direkte Arbeitskosten lassen sich leicht berechnen, da jedes Unternehmen die Gehälter und Arbeitsstunden seiner Mitarbeiter aufzeichnet.

Alle anderen Mitarbeiter aus Produktionsabteilungen wie Bereichsleiter, Produktionsplaner, Qualitäts- und Wartungsmitarbeiter usw. gehören zur indirekten Arbeit, die in die Fertigungsgemeinkosten einfließt.

- Fertigungsgemeinkosten

Fertigungsgemeinkosten schließen alle Kosten ein, die sonst noch für die Produktion nötig sind:

- Materialien, die nicht Teil der Stückliste der Produkte sind

- Gehälter von Mitarbeitern aus Produktionsabteilungen, die nicht direkt mit dem Produktionsprozess zu tun haben

- Gebäudemieten, Nebenkosten und Versicherungen

- Abschreibungen auf Maschinen

Während direkte Arbeitskosten und direkte Materialkosten leicht verfolgt werden können, ist das bei den Fertigungsgemeinkosten völlig anders. Da alle oben genannten Aspekte bei der Produktion aller Produkte involviert sind, müssen die Gemeinkosten mit jedem Produkt einzeln verrechnet werden. Die Tatsache, dass jedes Produkt unterschiedlich ist, macht diese Aufgabe jedoch knifflig.

Wie können die Gemeinkosten mit der Auftragskostenrechnung verrechnet werden?

Die Fertigungsgemeinkosten mit Ihren Aufträgen präzise zu verrechnen, ist entscheidend, wenn Sie einen Preis für Ihre Produkte verlangen möchten, der sowohl für Ihr Unternehmen als auch für Ihre Kunden gerecht ist. Es gibt zwei gängige Ansätze, wie sie das in einer Auftragsfertigungsumgebung erreichen können – entweder durch festgelegte Gemeinkosten oder die Prozesskostenrechnung.

Festgelegte Gemeinkosten

Der festgelegte Gemeinkostensatz basiert auf historischen Daten hinsichtlich der Gemeinkosten und Kostentreibern wie direkte Arbeit oder Maschinenstunden. Wenn die Gemeinkosten eines bestimmten Zeitraums durch die Stunden geteilt werden, die mit Produktionsaktivitäten verbracht wurden, erhalten Sie einen Gemeinkostensatz, mit dem Sie Ihre Gemeinkosten dann auf bestimmte Aufträge anwenden können.

Gemeinkostensatz = Gesamte Gemeinkosten / Gesamte direkte Arbeitsstunden

Wenn die Gesamtkosten eines Möbelherstellers beispielsweise 18.000$ im Monat betragen und er insgesamt 1200 Stunden mit Produktionsaktivitäten verbracht hat, läge der Gemeinkostensatz bei 18.000 / 1200 = 15

Nach Eingang einer Kundenbestellung kann das Unternehmen jetzt grob die Anzahl benötigter direkter Arbeitsstunden schätzen, die es für die Produktion der Güter braucht, und diese Stundenanzahl mit dem Gemeinkostensatz multiplizieren.

Gemeinkosten = Direkte Arbeitsstunden x Gemeinkostensatz

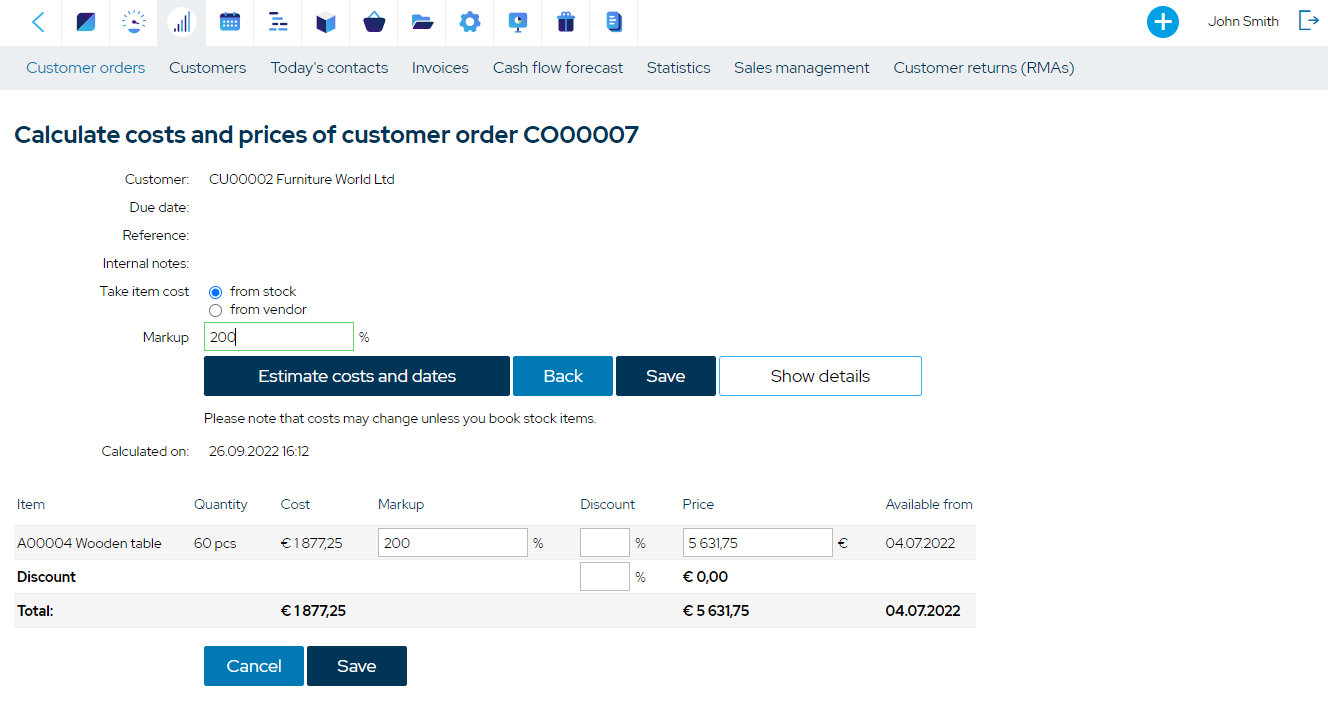

Sollte sich der Auftrag beispielsweise aus 60 einzeln gefertigten Tischen zusammensetzen und das Unternehmen hierfür 160 direkte Arbeitsstunden ansetzen, lägen die Gemeinkosten für diesen Kundenauftrag bei 160 x 15 = 2.400$

Prozesskostenrechnung

Die Prozesskostenrechnung ist eine Methode, bei der die Kosten für alle während des Fulfilmentprozesses erfolgten Aktivitäten erkannt und dann, je nachdem wie viele Stunden für jede Aktivität aufgewendet wurden, um den Auftrag zu erfüllen, verrechnet werden.

Genauer gesagt werden Aktivitäten in Pools aufgeteilt und für jeden Pool wird ein separater Gemeinkostensatz berechnet. Geht eine Kundenanfrage ein, schätzt das Unternehmen die Stunden, die der Auftrag in jedem Prozesspool auslösen könnte, um ein Angebot zu erstellen.

Diese Methode hat deutlich mehr Variablen als die festgelegten Gemeinkosten, ist dadurch aber auch viel genauer.

Ein Möbelhersteller könnte zum Beispiel seine Geschäftsprozesse in Verwaltungsaufgaben, Beschaffung, Produktionsplanung, direkte Arbeit, Bestandshandling usw. aufteilen. Die Stunden, die in jedem Prozesspool aufgewendet werden, werden verfolgt, woraufhin die festgelegte Gemeinkostenmethode herangezogen wird.

Machen wir weiter mit unserem obigen Beispiel mit 18.000$ Gemeinkosten pro Periode. Zusätzlich zu den 1200 direkten Arbeitsstunden verbrachte das Unternehmen 500 Stunden mit Verwaltung, 180 Stunden mit Beschaffung, 180 Stunden mit Produktionsplanung und 340 Stunden mit Bestandshandling.

Laut dieser Schätzungen betragen die auf diese Prozesse verrechneten Gemeinkosten:

| Prozess | Stunden | Gemeinkosten |

| Direkte Arbeit | 1200 | 6000 |

| Verwaltung | 500 | 4000 |

| Beschaffung | 180 | 1500 |

| Produktionsplanung | 180 | 1500 |

| Bestandshandling | 340 | 5000 |

| Insgesamt | 2400 | $18,000 |

Um den Gemeinkostensatz für jeden Prozess zu bestimmen, können Sie die geschätzten Gemeinkosten durch die aufgewendeten Stunden für jeden Prozess teilen:

| Prozess | Stunden | Gemeinkosten | Gemeinkostensatz |

| Direkte Arbeit | 1200 | 6000 | 5 |

| Verwaltung | 500 | 4000 | 8 |

| Beschaffung | 180 | 1500 | 8.3 |

| Produktionsplanung | 180 | 1500 | 8.3 |

| Bestandshandling | 340 | 5000 | 14.7 |

Wenn ein Kunde 60 einzeln gefertigte Tische bestellt, lautet die Schätzung, dass der Auftrag 160 Stunden direkte Arbeit, 30 Stunden Verwaltung, 10 Stunden Beschaffung und Produktionsplanung und 15 Stunden Bestandshandling verursacht.

Die für jeden Prozess benötigten Stunden werden dann mit dem Gemeinkostensatz pro Prozess multipliziert, wodurch die Gemeinkosten pro Prozess für den Auftrag erhalten werden. Diese Gemeinkosten pro Prozess werden anschließend aufaddiert, um die Gesamtgemeinkosten für den Auftrag zu erhalten.

| Prozess | Stunden | Gemeinkostensatz | Gemeinkosten |

| Direkte Arbeit | 160 | 5 | 800 |

| Verwaltung | 30 | 8 | 240 |

| Beschaffung | 10 | 8.3 | 83 |

| Produktionsplanung | 10 | 8.3 | 83 |

| Bestandshandling | 15 | 14.7 | 220.50 |

| GESAMT | 1426.50 |

Die Prozesskostenrechnung kann auf die gleiche Weise für Aufträge mit mehreren verschiedenen Produkten erfolgen. In diesem Fall müssen Sie lediglich dieselben Schritte für jedes Produkt einzeln befolgen.

Auftragskostenrechnung in 6 leichten Schritten

1. Den Kostenträger identifizieren. In der Auftragskostenrechnung ist der Kostenträger ein Auftrag. Wenn Ihr Unternehmen standardisierte Produkte herstellt, wäre es jedoch wahrscheinlich besser, Produktkalkulationen anzuwenden.

2. Die mit dem Auftrag zusammenhängenden direkten Kosten verfolgen. Addieren Sie einfach alle direkten Material- und Arbeitskosten auf, die bei der Erfüllung des Auftrags entstehen.

3. Die Gemeinkosten zusammenlegen. Addieren Sie die entstandenen Kosten durch die Beschaffung von indirekten Materialien, die Aktivitäten indirekter Arbeit und anderen Fertigungsgemeinkosten wie Miete, Nebenkosten, Versicherung, Abschreibung, Vermögenssteuern usw.

4. Die Gemeinkostenverrechnungsgrundlage wählen. Wenden Sie den festgelegten Gemeinkostensatz an, um sich das Leben etwas leichter zu machen, oder die Prozesskostenrechnung, wenn Sie mehr Genauigkeit brauchen.

5. Die Gemeinkosten mit dem Auftrag verrechnen. (siehe obige Beispiele).

6. Die Gesamtkosten des Fertigungsauftrags berechnen. Addieren Sie hierfür einfach die direkten Kosten und die mit dem Auftrag verrechneten Gemeinkosten zusammen.

Angenommen, die Produktion der 60 Tische soll geschätzt 4000$ direkte Arbeitskosten verursachen sowie 6000$ direkte Materialkosten. Das Unternehmen wendet die Prozesskostenrechnung an und landet bei 1426,50$ Gesamtgemeinkosten.

Die bei diesem Auftrag verursachten Gesamtkosten betragen dann:

4000 + 6000 + 1426.50 = $11,426.50

Die Anwendung von Software für die Auftragskostenrechnung

Diese Berechnungen für jeden Auftrag manuell anzustellen, insbesondere wenn Sie einzigartige, individuelle Produkte fertigen, ist extrem zeitraubend. In den hochschnellen Geschäftsumgebungen von heute wird Zeit zu einer immer knapperen und wertvolleren Ressource und jede Stunde oder gar Minute könnte sich woanders besser einsetzen lassen.

Glücklicherweise ist die Auftragskostenrechnung eine grundlegende Funktion in jedem ERP/MRP-System, das sein Geld wert ist.

Ein geeignetes ERP/MRP-System hilft Ihnen, die mit Ihren Fertigungsaufträgen zusammenhängenden Kosten leicht zu verfolgen. Die besten Software-Lösungen schätzen die Kosten zunächst und später, sobald die Produktion abgeschlossen ist, berechnen sie sie genau, basierend auf den im Laufe der Produktion erfolgten Inputs.

Im Zentrum von alldem stehen die Stücklisten, die von Vertrieb über Produktionsplanung bis hin zu Beschaffung und Finanzen überall eng eingebunden sind und es Ihnen damit möglich machen, den Materialbedarf, geschätzte Leadzeiten und Auftragskosten zu berechnen sowie präzise Produktionspläne zu erstellen – alles mit nur ein paar Klicks.

In Umgebungen, in denen Zeit für die Angebotserstellung eine entscheidende Rolle spielt, ob ein Verkauf erfolgreich wird oder nicht, geben diese Softwares ihren Anwendern einen großen Vorteil gegenüber jenen, die sich immer noch auf Stift-und-Papier-Methoden oder Tabellen verlassen.

Die wichtigsten Schlüsselpunkte

- Die Auftragskostenrechnung ist die Verrechnung der Produktionskosten mit bestimmten Aufträgen oder Kundenbestellungen.

- Sie hilft Unternehmen, genauere Angebote zu erstellen, die Produktionseffizienz zu messen, die Rentabilität bestimmter Aufträge zu bestimmen und bessere Budgets aufzustellen.

- Die mit Aufträgen zusammenhängenden Kosten sind direkte Materialkosten, direkte Arbeitskosten und Fertigungsgemeinkosten.

- Direkte Material- und Arbeitskosten pro Auftrag lassen sich leicht verfolgen, doch die Fertigungsgemeinkosten müssen zusammengetragen und verrechnet werden, entweder durch einen festgelegten Gemeinkostensatz oder die Prozesskostenrechnung.

- Mit einem ERP/MRP-System können Unternehmen ihre Auftragskostenrechnung innerhalb von Minuten durchführen, entweder für die erste Angebotserstellung oder die Schlussrechnung.

Ihnen könnte ebenfalls gefallen: Produktionskosten – Ein simpler Leitfaden